Financiranje občin

Največji del prihodkov občin zagotavljata dohodnina in nadomestilo za uporabo stavbnega zemljišča, poenostavljeno osebni in premoženjski davek, ki sta povsem primerljiva z večino drugih evropskih sistemov financiranja lokalne samouprave. Medtem ko so vsi drugi viri občin zbrani po ozemeljskem načelu, se dohodnina kot največji lastni vir občin deli po posebnem sistemu, ki temelji na solidarnosti med občinami. Delež dohodnine, ki pripada posamezni občini, se določi na podlagi izračuna primerne porabe občine.

Viri financiranja občin

Zakon o financiranju občin ureja enak sistem financiranja za vse občine. Občine so upravičene do prihodkov iz treh virov: lastni viri, transferni prihodki iz državnega proračuna in sredstva EU, tretji vir je zadolževanje.

Davčni in nedavčni prihodki

Lastni viri predstavljajo 54-odstotni delež realizirane dohodnine predpreteklega leta, nadomestilo za uporabo stavbnega zemljišča in davek na premoženje, davek na vodna plovila, davek na promet nepremičnin, davek na dediščine in darila, davek na dobitke od klasičnih iger na srečo in drugi davki, če je tako določeno s posebnim zakonom, ki davek ureja, turistična taksa, občinske takse, upravne takse in pristojbine, okoljske dajatve, globe, prihodki od premoženja (najemnine, koncesijske dajatve), komunalni prispevek, prispevki in doplačila občanov za izvajanje določenih programov, samoprispevek ter kapitalski prihodki in donacije.

Zakoni, ki urejajo posamezni davek, določajo davčne osnove, stopnje obdavčitve, zavezance in razloge za olajšave. Občine samostojno, s svojimi predpisi določajo stopnje nadomestila za uporabo stavbnega zemljišča, občinske takse, samoprispevke in globe za kršitve občinskih predpisov.

Medtem ko so vsi drugi viri občin zbrani po ozemeljskem načelu, se dohodnina kot največji lastni vir občin deli po posebnem sistemu, ki temelji na solidarnosti med občinami. Merila za dodelitev prihodkov od dohodnine posamezni občini določa Zakon o financiranju občin, delež dohodnine, ki pripada posamezni občini, pa se določi na podlagi izračuna primerne porabe občine.

Glede na velikost je drugi najpomembnejši vir financiranja občinskih nalog nadomestilo za uporabo stavbnega zemljišča. Podrobnejša ureditev plačevanja tega nadomestila je urejena v občinskih odlokih.

Transferni prihodki

Občine so samostojne pri financiranju tistih nalog, programov in projektov, ki jih avtonomno določajo s svojimi predpisi in odločitvami. Ne glede na to Zakon o financiranju občin zagotavlja tudi državne dotacije ter sredstva strukturne in kohezijske politike Evropske unije.

Navedeni zakon ureja tudi sofinanciranje investicij, ki jih občine načrtujejo v svojih načrtih razvojnih programov in zanje zagotavljajo sredstva, s sredstvi državnega proračuna. S tem spodbujamo gradnjo javne infrastrukture s ciljem zagotavljanja enakih možnosti za zadovoljevanje skupnih potreb prebivalcev ne glede na občino, v kateri prebivajo.

Občinam iz državnega proračuna zagotavljamo tudi dodatna sredstva za financiranje skupnih občinskih uprav, in sicer v določenem odstotku v prejšnjem letu realiziranih odhodkov njihovih proračunov za financiranje skupnih občinskih uprav.

Občinam, v katerih živita italijanska oziroma madžarska narodna skupnost, iz državnega proračuna zagotavljamo tudi sredstva za sofinanciranje dvojezičnosti in uresničevanje ustavnih pravic avtohtone italijanske oziroma madžarske narodne skupnosti.

Z zakonom ali predpisom se lahko določijo tudi posamezne naloge ali programi iz pristojnosti občin, za izvajanje katerih občinam zaradi zagotavljanja širšega javnega interesa zagotavljamo dodatna sredstva iz državnega proračuna.

Primerna poraba, povprečnina in kazalniki razvitosti občin

Občinam za izvajanje obveznih nalog zagotavljamo sredstva za financiranje na podlagi sistema primerne porabe. S tem jim je omogočena večja finančna avtonomija, tako pri pridobivanju teh sredstev kot pri njihovi porabi. V izračunu primerne porabe občin oziroma zneska, ki pripada posamezni občini, upoštevamo stroške tistih nalog, ki jih morajo občine opravljati na podlagi zakonskih predpisov. Postopek izračuna se začne z izračunavanjem povprečnih stroškov na prebivalca (tako imenovane povprečnine). Metodologijo za izračun povprečnih stroškov za financiranje občinskih nalog določi vlada z uredbo. Ministrstvo za finance na podlagi podatkov iz preteklih štirih let in novih ali ukinjenih nalog občin pripravi izračun ter ga z obrazložitvami pošlje reprezentativnim združenjem občin do 1. julija tekočega leta. Združenja sporočijo svoje mnenje o izračunu najpozneje do 1. septembra tekočega leta. Po prejemu mnenja reprezentativnih združenj začnemo postopek za določitev višine povprečnine.

V tem postopku poleg izračunanih povprečnih stroškov za financiranje občinskih nalog upoštevamo tudi javnofinančne zmožnosti in fiskalno pravilo ter znesek dohodnine, ki pripada občinam. Vlada in reprezentativna združenja občin pred predložitvijo predloga proračuna za obravnavo v Državnem zboru sklenejo dogovor o višini povprečnine za naslednji dve proračunski leti. Če dogovor ni sklenjen, se v predlog državnega proračuna vključi višina povprečnine, ki jo predlaga vlada, Državni zbor pa jo določi z zakonom, ki ureja izvrševanje državnega proračuna.

Na podlagi določene povprečnine za vsako občino posebej izračunamo znesek primerne porabe, ki je namenjen za izvajanje obveznih nalog. Če 54-odstotni delež vplačane dohodnine v predpreteklem letu ne zadošča za financiranje primerne porabe občin, manjkajoča sredstva zagotovi država v obliki tako imenovane finančne izravnave iz državnega proračuna.

Razvitost posamezne občine kot merilo za sofinanciranje investicij občin se izračuna ob upoštevanju naslednjih kazalnikov:

- gostota naseljenosti in stopnja izobraženosti;

- stopnja delovne aktivnosti in bruto dodana vrednost gospodarskih družb na zaposlenega,

- opremljenost s komunalnimi dobrinami;

- razmerje med sredstvi za izvajanje zakonskih nalog ter drugimi prihodki.

-

Izračuni povprečnine, primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leti 2026 in 2027 - podpisan dogovor - predhodni podatki

Načrti- Izračun povprečnih stroškov občin ob upoštevanju medletne rasti stroškov za zakonske naloge za leti 2026 in 2027 - junij 2025 (pdf, 166 KB)

- Dogovor o višini povprečnine za leti 2026 in 2027 - november 2025 (besedilo) (docx, 20 KB)

- Dogovor o višini povprečnine za leti 2026 in 2027 - november 2025 (podpisan) (pdf, 293 KB)

- Dopis občinam o izračunih primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leti 2026 in 2027 - podpisan dogovor - predhodni podatki (pdf, 205 KB)

- Izračun primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leto 2026 - povprečnina 835,00 EUR (pdf, 4.3 MB)

- Izračun primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leto 2026 - povprečnina 835,00 EUR (xlsx, 502 KB)

- Izračun primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leto 2027 - povprečnina 835,00 EUR (pdf, 4.3 MB)

- Izračun primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leto 2027 - povprečnina 835,00 EUR (xlsx, 502 KB)

-

Izračun deleža in višine dohodnine, ki pripada Mestni občini Ljubljana kot glavnemu mestu za leto 2026

Načrti- Dopis o izračunu višine dohodnine, ki pripada Mestni občini Ljubljana kot glavnemu mestu za leto 2026 (pdf, 164 KB)

- Izračun višine dohodnine, ki pripada Mestni občini Ljubljana kot glavnemu mestu za leto 2026 (pdf, 97 KB)

- Izračun deleža dohodnine, ki pripada Mestni občini Ljubljana kot glavnemu mestu v letu 2026 (pdf, 93 KB)

-

Kompozitni kazalnik razvitosti občin in odstotek sofinanciranja za leti 2026 in 2027

Načrti- Dopis ministrstvom, občinam in združenjem občin o določitvi koeficientov razvitosti občin za leti 2026 in 2027 - sprememba na podlagi ZFO-1F (pdf, 192 KB)

- Izračun razvitosti posamezne občine za leti 2026 in 2027 (Tabela 1) (pdf, 374 KB)

- Kompozitni kazalnik razvitosti občin in odstotek sofinanciranja za leti 2026 in 2027 (Tabela 1a - sprememba - ZFO-1F)) (pdf, 544 KB)

-

Datumi in zneski nakazil Dohodnine - občinski vir in Dohodnine - občinski vir - zmanjševanje objektivnih razlik občin za leto 2026

Načrti -

Datumi in zneski nakazil Mestni občini Ljubljana iz naslova Dohodnine - glavno mesto za leto 2026

Načrti -

Datumi in zneski nakazil za Dopolnilna sredstva občinam (finančna izravnava) in Sredstva za uravnoteženje razvitosti občin za leto 2026

Načrti -

Izračuni primerne porabe, dohodnine in finančne izravnave od leta 2018 - končni podatki

Načrti- Dopis občinam o izračunih primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leti 2025 in 2026 - dogovor - predhodni podatki (pdf, 169 KB)

- Izračun primerne porabe, dohodnine, finančne izravnave, sredstev za uravnoteženje razvitosti občin in dodatnih sredstev občinam za leto 2025 (pdf, 4.3 MB)

- Dopis občinam o izračunih primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leti 2024 in 2025 - dogovor - predhodni podatki (pdf, 167 KB)

- Izračun primerne porabe, dohodnine, finančne izravnave, sredstev za uravnoteženje razvitosti občin in stroškov plač za javne zavode občin za leto 2024 (pdf, 2.9 MB)

- Dopis občinam o izračunih primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leti 2023 in 2024 - dogovor - predhodni podatki (pdf, 161 KB)

- Izračun primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leto 2023 (pdf, 2.7 MB)

- Dopis občinam o izračunih primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leti 2022 in 2023 - sprememba za SzURO (pdf, 112 KB)

- Izračun primerne porabe, dohodnine, finančne izravnave in sredstev za uravnoteženje razvitosti občin za leto 2022 (pdf, 2.7 MB)

- Dopis občinam o izračunih primerne porabe, dohodnine in finančne izravnave za leti 2021 in 2022 (pdf, 115 KB)

- Izračun primerne porabe, dohodnine in finančne izravnave občin za leto 2021 (pdf, 322 KB)

- Dopis občinam o izračunih primerne porabe, dohodnine in finančne izravnave za leti 2020 in 2021 - sprememba za leto 2020 (pdf, 304 KB)

- Izračun primerne porabe, dohodnine in finančne izravnave občin za leto 2020 - sprememba (pdf, 322 KB)

- Dopis občinam o izračunu primerne porabe občin, dohodnine in finančne izravnava za leto 2019 (pdf, 332 KB)

- Izračun primerne porabe, dohodnine in finančne izravnave občin za leto 2019 (pdf, 1.1 MB)

- Dopis občinam o izračunu primerne porabe občin, dohodnine in finančne izravnava za leto 2018 (pdf, 348 KB)

- Izračun primerne porabe, dohodnine in finančne izravnave občin za leto 2018 (pdf, 1 MB)

-

Izračuni deleža in višine dohodnine, ki pripadajo Mestni občini Ljubljana kot glavnemu mestu od leta 2010

Načrti -

Koeficienti razvitosti občin v letih od 2009 do 2025 in kompozitni kazalnik razvitosti občin od leta 2026

Načrti

Zadolževanje

Občine se lahko zadolžujejo le na podlagi predhodnega soglasja ministra, pristojnega za finance pod pogoji, ki jih določa zakon, ki ureja financiranje občin. Občine morajo o zadolževanju poročati ministrstvu, pristojnemu za finance.

Občine se za izvrševanje občinskega proračuna v tekočem letu, za investicije in upravljanje dolga občinskega proračuna lahko zadolžijo pri:

- državnem proračunu,

- domačih bankah ali hranilnicah, ki imajo dovoljenje Banke Slovenije za opravljanje bančnih storitev v skladu z zakonom, ki ureja bančništvo,

- javnih skladih, katerih dejavnost je dajanje posojil,

- mednarodnih institucijah, katerih članica je Republika Slovenija ter

- z izdajo amortizacijskih občinskih obveznic z linearnim odplačilom glavnice na nacionalnem trgu.

Občina, ki je vključena v sistem enotnega zakladniškega računa države oziroma občine, se lahko v skladu s predpisi, ki urejajo to področje, zadolži tudi pri upravljavcu sredstev sistema enotnega zakladniškega računa države oziroma občine.

Obseg zadolževanja občine za izvrševanje občinskega proračuna v posameznem proračunskem letu in za upravljanje dolga občinskega proračuna se določi v odloku, s katerim se sprejme občinski proračun. Občina je pri zadolževanju omejena z največjim obsegom možnega zadolževanja, ki je določen z zakonom, ki ureja financiranje občin.

Za projekte, sofinancirane iz proračuna EU, se lahko zadolžijo največ do višine odobrenih sredstev in največ za obdobje do prejema teh sredstev.

V primeru neenakomernega pritekanja prejemkov se občina v posameznem proračunskem letu lahko tudi likvidnostno zadolži (črpanje in odplačilo posojila morata biti izvedena v istem proračunskem letu), vendar največ do višine 5 odstotkov vseh izdatkov zadnjega sprejetega proračuna.

Spletna aplikacija eDolg - občinski nivo

| Naziv storitve | Institucija |

|---|---|

| Ministrstvo za finance |

-

Poročila o zadolževanju občin

Poročila- Poročilo o zadolževanju občin in pravnih oseb javnega sektorja na ravni občin na dan 31. 12. 2024 (pdf, 640 KB)

- Stanje zadolženosti občin in pravnih oseb javnega sektorja na ravni občin na dan 31. 12. 2024 (xlsx, 2.3 MB)

- Poročilo o zadolževanju občin in pravnih oseb javnega sektorja na ravni občin na dan 31. 12. 2023 (pdf, 1.1 MB)

- Stanje zadolženosti občin in pravnih oseb javnega sektorja na ravni občin na dan 31. 12. 2023 (xlsx, 1.9 MB)

- Poročilo o zadolževanju občin in pravnih oseb javnega sektorja na ravni občin na dan 31. 12. 2022 (pdf, 932 KB)

- Stanje zadolženosti občin in pravnih oseb javnega sektorja na ravni občin na dan 31. 12. 2022 (xlsx, 2.1 MB)

-

Zbirni podatki o stanju zadolženosti občin in pravnih oseb javnega sektorja na ravni občin

Poročila

Proračuni občin

-

Podatki o nakazilih tekočih in investicijskih transferov iz državnega proračuna občinam v obdobju od 1. 1. tekočega leta do zadnjega dne preteklega meseca (vir podatkov je sistem MF-ERAC in drugi viri)

Seznami in evidence- Podatki o realizaciji tekočih in investicijskih transferov iz državnega proračuna občinam v obdobju od 1. 1. 2026 do 31. 5. 2026 (xlsx, 233 KB)

- Evidentiranje tekočih in investicijskih transferov iz državnega proračuna občinam (vsebuje proračunske postavke državnega proračuna iz katerih se nakazujejo sredstva občinam po stanju na dan 5. 6. 2026) (xlsx, 39 KB)

-

Podatki o nakazilih tekočih in investicijskih transferov iz državnega proračuna občinam od leta 2016

Seznami in evidence

-

Bilance proračunov občin od leta 1999

Seznami in evidence- Bilance proračunov občin od leta 2019 do 2025 (pdf, 144 KB)

- Bilance proračunov občin od leta 2009 do 2018 (pdf, 99 KB)

- Bilance proračunov občin od leta 1999 do 2008 (podatki pred letom 2007 so preračunani po nepreklicnem tečaju zamenjave 239,64 tolarjev za en evro) (pdf, 145 KB)

- Bilance proračunov občin od leta 2019 do 2025 (xlsx, 17 KB)

- Bilance proračunov občin od leta 2009 do 2018 (xlsx, 17 KB)

- Bilance proračunov občin od leta 1999 do 2008 (podatki pred letom 2007 so preračunani po nepreklicnem tečaju zamenjave 239,64 tolarjev za en evro) (xlsx, 17 KB)

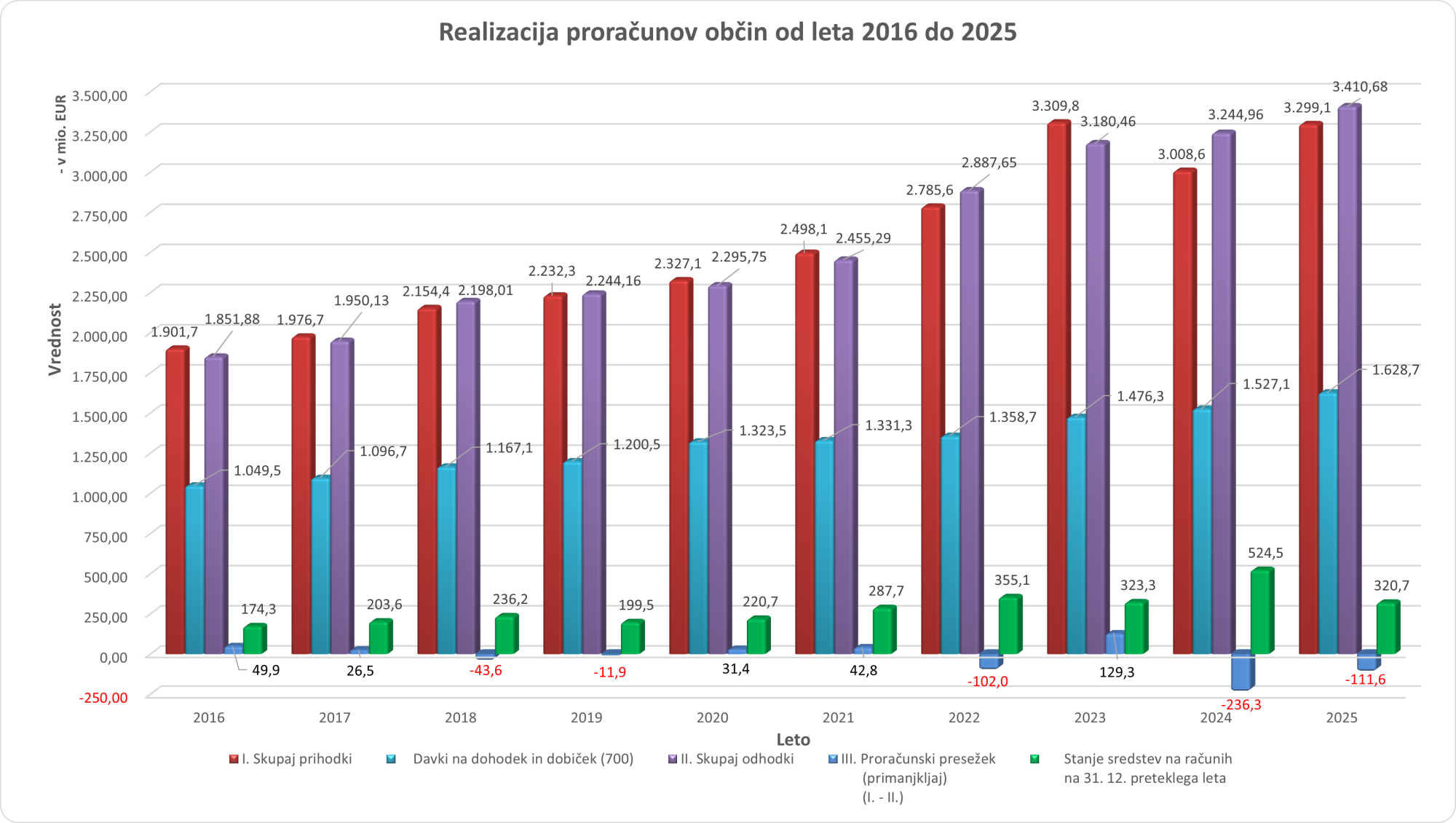

Realizacija proračunov občin po letih, v milijonih evrov | Avtor: MF-SSFLS

-

Podatki o realizaciji proračunov občin zbrani s spletno aplikacijo za poročanje MF-OPPrA (Ministrstvo za Finance - Občinska Priprava Proračunov in Analize)

Poročila o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja (po ekonomski klasifikaciji; zbirno in po občinah do nivoja konta)

Opomba:

* V kolikor prihaja do razhajanj s podatki objavljenimi v Biltenu javnih financ za leto 2007, je to posledica napačnega evidentiranja prihodkov in drugih prejemkov ter odhodkov in drugih izdatkov občinskih proračunov pri posameznih občinah. Ugotovljene napake so se odpravile v letu 2008.

Poročila o odhodkih in drugih izdatkih po programski klasifikaciji (zbirno in po občinah do nivoja podprograma v kombinaciji z ekonomsko klasifikacijo do nivoja skupine kontov)

Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji (zbirno in po občinah do nivoja pododdelka v kombinaciji z ekonomsko klasifikacijo do nivoja skupine kontov)

Vir:

Podatki občin, ki jih je Ministrstvo za finance - Sektor za sistem financiranja lokalnih skupnosti zbral na podlagi pravilnika o poročanju občin o realiziranih prihodkih in drugih prejemkih ter odhodkih in drugih izdatkih občinskih proračunov od leta 2007.

Seznami in evidence- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2025 (xlsx, 372 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2025 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2025 (xlsx, 782 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2024 (xlsx, 370 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2024 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2024 (xlsx, 732 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2023 (xlsx, 372 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2023 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2023 (xlsx, 731 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2022 (xlsx, 369 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2022 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2022 (xlsx, 726 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2021 (xlsx, 372 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2021 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2021 (xlsx, 721 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2020 (xlsx, 364 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2020 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2020 (xlsx, 716 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2019 (xlsx, 368 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2019 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2019 (xlsx, 714 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2018 (xlsx, 364 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2018 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2018 (xlsx, 717 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2017 (xlsx, 358 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2017 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2017 (xlsx, 709 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2016 (xlsx, 360 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2016 (xlsx, 1.2 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2016 (xlsx, 709 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2015 (xlsx, 343 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2015 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2015 (xlsx, 703 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2014 (xlsx, 355 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2014 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2014 (xlsx, 706 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2013 (xlsx, 352 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2013 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2013 (xlsx, 716 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2012 (xlsx, 353 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2012 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2012 (xlsx, 705 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2011 (xlsx, 351 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2011 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2011 (xlsx, 707 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2010 (xlsx, 340 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2010 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2010 (xlsx, 706 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2009 (xlsx, 346 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2009 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2009 (xlsx, 705 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2008 (xlsx, 344 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2008 (xlsx, 1.1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2008 (xlsx, 699 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2007* (xlsx, 323 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2007 (xlsx, 1 MB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2007 (xlsx, 720 KB)

-

Podatki o realizaciji proračunov občin zbrani na podlagi predpisanih obrazcev P, P1 in P2

Obvestilo:

Podatki pred letom 2007 so preračunani po nepreklicnem tečaju zamenjave 239,64 tolarjev za en evro.

Poročila o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja (po ekonomski klasifikaciji; zbirno in po občinah do nivoja konta)

Poročila o odhodkih in drugih izdatkih po programski klasifikaciji (zbirno in po občinah do nivoja podprograma v kombinaciji z ekonomsko klasifikacijo do nivoja skupine kontov)

Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji (zbirno in po občinah do nivoja pododdelka v kombinaciji z ekonomsko klasifikacijo do nivoja skupine kontov)

Opomba:

** Občine so na zaprosilo Ministrstva za finance aprila 2002 izvedle prevedbo obrazca P1 za leti 1999 in 2000 na podlagi obrazca P1 za leto 2001, ki je bil objavljen v odredbi o poročanju občin o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja (Uradni list RS, št. 23/01) in je bil usklajen z novo funkcionalno klasifikacijo. Prevedba je bila potrebna, zaradi primerljivosti podatkov po občinah med posameznimi leti.

Vir:

Podatki občin, ki jih je Ministrstvo za finance - Sektor za sistem financiranja lokalnih skupnosti zbral na podlagi:

- odredbe o poročanju občin o prihodkih in odhodkih, danih in vrnjenih posojilih, spremembah finančnih terjatev in naložb ter zadolževanju in odplačilih dolga (Uradni list RS, št. 45/99) za leti 1999 in 2000;

- odredbe o poročanju občin o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja (Uradni list RS, št. 23/2001) za leti 2001 in 2002;

- pravilnika o poročanju občin o prejemkih in izdatkih proračunov občin (Uradni list RS, št. 11/2003) za leto 2003;

- pravilnika o poročanju občin o prejemkih in izdatkih proračunov občin (Uradni list RS, št. 8/2004 in 34/2004) za leto 2004;

- pravilnika o poročanju občin o prejemkih in izdatkih proračunov občin (Uradni list RS, št. 8/2004, 34/2004 in 10/2005) za leto 2005;

- pravilnika o poročanju občin o prejemkih in izdatkih proračunov občin (Uradni list RS, št. 6/2006) za leto 2006.Seznami in evidence- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2006 (xlsx, 314 KB)

- Poročilo o odhodkih in drugih izdatkih po programski klasifikaciji za leto 2006 (xlsx, 327 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2006 (xlsx, 185 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2005 (xlsx, 314 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2005 (xlsx, 183 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2004 (xlsx, 308 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2004 (xlsx, 181 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2003 (xlsx, 251 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2003 (xlsx, 181 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2002 (xlsx, 278 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2002 (xlsx, 175 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2001 (xlsx, 290 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2001 (xlsx, 171 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 2000 (xlsx, 457 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 2000** (xlsx, 172 KB)

- Poročilo o prihodkih in odhodkih, računu finančnih terjatev in naložb ter računu financiranja za leto 1999 (xlsx, 509 KB)

- Poročilo o odhodkih in drugih izdatkih po funkcionalni klasifikaciji za leto 1999** (xlsx, 168 KB)

Priročniki in navodila

-

Proračunski priročnik za pripravo proračunov občin za leti 2026 in 2027

Smernice in priporočila- Dopis županom občin in finančnim službam občin z dne 1. 10. 2025 (pdf, 221 KB)

- Proračunski priročnik za pripravo proračunov občin za leti 2026 in 2027 (docx, 345 KB)

- Priloga 1: Makroekonomska izhodišča za pripravo proračunov (september 2025) (docx, 138 KB)

- Priloga 2: Ekonomska klasifikacija javnofinančnih prihodkov in odhodkov, finančnih terjatev in naložb, zadolževanja in odplačil dolga (pdf, 468 KB)

- Priloga 2a: Pravilnik o dopolnitvi pravilnika EKN Uradni list RS št. 51/2025 (pdf, 418 KB)

- Priloga 3: Programska klasifikacija izdatkov občinskih proračunov (pdf, 165 KB)

- Priloga 4: Povezava med programsko klasifikacijo izdatkov občinskih proračunov in funkcionalno klasifikacijo (COFOG) (xlsx, 31 KB)

- Priloga 5: Obrazci za pripravo finančnih načrtov neposrednih uporabnikov (xlsx, 71 KB)

- Priloga 6: Vzorec odloka o proračunu občine (docx, 42 KB)

- Priloga 7: Vzorec letnega programa prodaje občinskega finančnega in stvarnega premoženja (docx, 19 KB)

- Priloga 8: Vzorec evidentiranja prihodkov in stroškov skupne občinske uprave (docx, 16 KB)

- Priloga 9: Navodila za izpolnjevanje obrazcev v APPrA-O (docx, 22 KB)

- Priloga 10: Knjižbe pri vključitvi prihodkov/odhodkov ožjih delov občin v proračun (docx, 18 KB)

- Priloga 11: Evidentiranje stanja sredstev na računih, z upoštevanjem evidentiranja dolgoročnega zadolževanja v računu financiranja (docx, 20 KB)

- Priloga 12: Vzorec strukture obrazložitev splošnega in posebnega dela ter Načrta razvojnih programov (docx, 17 KB)

- Priloga 13: Primer evidentiranja poslovnih dogodkov v zvezi s proračunsko rezervo občine (docx, 14 KB)

- Priloga 14: Prevedba veljavne v novo programsko klasifikacijo za občine (avgust 2025 in februar 2026 - dopolnitev v stolpcu COFOG) (xlsx, 27 KB)

-

Priročnik za pripravo začasnega financiranja

Smernice in priporočila- Dopis županom občin in finančnim službam občin z dne 8. 10. 2021 (pdf, 249 KB)

- Priročnik za pripravo začasnega financiranja (docx, 74 KB)

- Priloga: Vzorec sklepa o začasnem financiranju (docx, 30 KB)

-

Priročnik za pripravo zaključnega računa občinskega proračuna

Smernice in priporočila- Dopis županom občin in finančnim službam občin z dne 24. 1. 2022 (pdf, 101 KB)

- Priročnik za pripravo zaključnega računa občinskega proračuna (pdf, 370 KB)

- Priloga: Vzorec zaključnega računa občinskega proračuna (docx, 155 KB)

- Spremni dopis k analizi zaključnih računov občinskih proračunov za leto 2022 z dne 12. 12. 2023 (pdf, 154 KB)

- Analiza zaključnih računov občinskih proračunov za leto 2022 (docx, 215 KB)

-

Priročnik za uporabo aplikacije za pripravo proračuna in analize občin (APPrA-O)

Smernice in priporočila -

Navodila za nastavitev brskalnika Edge za delovanje v načinu IE

Navodila -

Klasifikacije

Navodila- Navodilo o programski klasifikaciji določa katere politike, programi in podprogrami se uporabljajo pri pripravi državnega proračuna in občinskih proračunov ter finančnega načrta ZZZS in ZPIZ (docx, 148 KB)

- Programska klasifikacija izdatkov občinskih proračunov (vsebuje podrobnejši opis PPP, GPR, PPR) (pdf, 278 KB)

- Ekonomska klasifikacija (vsebuje seznam podkontov s statusom; 1 = dovoljen za občine, 0 = ni dovoljen za občine in -1 = ukinjen) po stanju na dan 4. 3. 2026 (xlsx, 63 KB)

-

Navodila in obvestila občinam

Smernice in priporočila- Razvoj nove aplikacije APPrA za občine in uporaba nove programske klasifikacije izdatkov proračunov občin (poslano vsem občinam dne 1. 6. 2026) (pdf, 195 KB)

- Navodilo občinam za izplačilo zimskega regresa za leto 2025 - dopolnitev (poslano vsem občinam dne 1. 12. 2025) (pdf, 194 KB)

- Navodilo občinam za izplačilo zimskega regresa za leto 2025 (poslano vsem občinam dne 24. 11. 2025) (pdf, 219 KB)

- Priloga: Zahtevek za povračilo sredstev zimskega regresa na podlagi 14. člena Zakona o pravici do zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov - neposredni in posredni proračunskih uporab. v pristojnosti o (xlsx, 13 KB)

- Ekonomska klasifikacija izdatkov občinskih proračunov - novi podkonti za občine in druga pojasnila (poslano vsem občinam dne 25. 7. 2025) (pdf, 208 KB)

- Dopis občinam z dne 18. 9. 2024 v zvezi z analizo sprejetih odlokov o proračunih občin za leto 2024 (pdf, 152 KB)

- Analiza sprejetih odlokov o proračunih občin za leto 2024 (pdf, 570 KB)

- Navodilo občinam za evidentiranje prejetih sredstev iz državnega proračuna za odpravo posledic naravnih nesreč v letu 2023 in načrtovanje porabe v proračunu občine (dopis št.: 4101-13/2023/1 z dne 28. 9. 2023) (pdf, 182 KB)

- Evidentiranje plačil iz državnega proračuna za program AJDA v proračunu občine (poslano vsem občinam dne 2. 6. 2023) (pdf, 154 KB)

- Končna ocena neposredne škode v tekoči kmetijski proizvodnji zaradi posledic suše leta 2022 - Sklep Vlade RS z dne 30. 3. 2023 (pdf, 67 KB)

- Priprava proračuna občine za leto 2023 - pojasnilo (pdf, 105 KB)

- Navodilo o načinu izstavitve zahtevkov za izplačilo sredstev za dodatek za nevarnost in posebne obremenitve v času epidemije COVID-19 iz 42. člena Zakona o nujnih ukrepih na področju zdravstva (dopis št. 410-158/2021/2 z dne 19. 7. 2021) (pdf, 101 KB)

- Zahtevek dodatki po 42.členu ZNUPZ Priloga 1: Občine (xlsx, 12 KB)

- Zahtevek dodatki po 42. členu ZNUPZ Priloga 2: Upravne enote (xlsx, 14 KB)

- Pojasnila občinam glede zagotavljanja sredstev iz državnega proračuna za dodatka po 71. členu ZIUZEOP in 11. točki 39. člena Kolektivne pogodbe za javni sektor (dopis št.: 410-89/2020/1 z dne 28. 4. 2020) (pdf, 101 KB)

- Plačevanje upravnih taks (dopis št.: 426-36/2019/2 z dne 23. 9. 2019) (pdf, 402 KB)

- Umestitev evropskega projekta WiFi4EU v proračune občin in načrt razvojnih programov (dopis št.: 410-13/2019/4 z dne 24. 1. 2019) (pdf, 721 KB)

- Pojasnila o odmeri, plačevanju in evidentiranju nadomestila stroškov lokacijske preveritve (dopis št.: 410-115/2018/1 z dne 23. 5. 2018) (pdf, 335 KB)

- Ustrezno evidentiranje v občinskih in državnem proračunu (dopis št.: 410-36/2018/1 z dne 15. 2. 2018) (pdf, 97 KB)

- Navodilo o ločenem vodenju izdatkov, ki se ne upoštevajo za izračun povprečnih stroškov za financiranje nalog občin, v proračunu občine (dopis št.: 4102-80/2017/1 z dne 27. 10. 2017) (pdf, 529 KB)

- Pojasnilo o ugotovitvi presežkov pri posrednih uporabnikih (dopis št.: 410-119/2016/18 z dne 13. 2. 2017) (pdf, 1.2 MB)

- Pojasnila o uporabi presežkov (dopis št.: 410-119/2016/17 z dne 20. 1. 2017) (pdf, 536 KB)

- Napake pri poročanju občin po programski klasifikaciji izdatkov občinskih proračunov (dopis št.: 4102-55/2014/1 z dne 10. 3. 2014) (pdf, 665 KB)

- Napake pri poročanju občin o realiziranih prihodkih in drugih prejemkih ter odhodkih in drugih izdatkih občinskih proračunov za obdobje od 1. 1. 2010 do 31. 12. 2010 – izkazovanje kratkoročnega zadolževanja (dopis št.: 007-149/2005/180 z dne 24. 2. 2011) (pdf, 168 KB)

- Nepravilnosti v sprejetih občinskih proračunih za leto 2010 (dopis št.: 007-506/2007/222 z dne 8. 9. 2010) (pdf, 728 KB)

Zakonodaja

- Zakon o javnih financah (ZJF)

- Pravilnik o enotnem kontnem načrtu za proračun, proračunske uporabnike in druge osebe javnega prava

- Pravilnik o programski klasifikaciji izdatkov državnega in občinskih proračunov ter finančnega načrta Zavoda za zdravstveno zavarovanje Slovenije in Zavoda za pokojninsko in invalidsko zavarovanje Slovenije

- Pravilnik o programski klasifikaciji izdatkov občinskih proračunov

- Pravilnik o določitvi podprogramov, ki se upoštevajo za izračun povprečnih stroškov za financiranje nalog občin

- Pravilnik o predložitvi sprejetih občinskih proračunov

- Pravilnik o poročanju občin o realiziranih prihodkih in drugih prejemkih ter odhodkih in drugih izdatkih občinskih proračunov

- Pravilnik o predložitvi zaključnih računov občinskih proračunov

- Uredba o postopkih in pogojih pri zadolževanju in izdajanju poroštev pravnih oseb iz 87. člena Zakona o javnih financah

- Pravilnik o pošiljanju podatkov o stanju in spremembah zadolžitve pravnih oseb javnega sektorja in občin

- Zakon o izvrševanju proračunov Republike Slovenije za leti 2026 in 2027 (ZIPRS2627)

- Zakon o izvrševanju proračunov Republike Slovenije za leti 2025 in 2026 (ZIPRS2526)

- Zakon o izvrševanju proračunov Republike Slovenije za leti 2024 in 2025 (ZIPRS2425)

- Zakon o financiranju občin (ZFO-1)

- Uredba o metodologiji za izračun povprečnih stroškov za financiranje občinskih nalog

- Uredba o metodologiji za določitev razvitosti občin za leti 2024 in 2025

- Uredba o načinu nakazovanja dohodnine občinam

- Pravilnik o postopkih za izdajo soglasja k zadolževanju občin

- Zakon o finančni razbremenitvi občin (ZFRO)

- Zakon o glavnem mestu Republike Slovenije (ZGMRS)

- Uredba o metodologiji za izračun deleža dohodnine, ki pripada Mestni občini Ljubljana

- Uredba o načinu nakazovanja dohodnine po Zakonu o glavnem mestu Republike Slovenije

- Zakon o Triglavskem narodnem parku (ZTNP-1)

- Zakon o pravici do zimskega regresa ter prenovi ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov (ZPZR)

- Uredba (EU) št. 549/2013 Evropskega parlamenta in Sveta z dne 21. maja 2013 o Evropskem sistemu nacionalnih in regionalnih računov v Evropski uniji Besedilo velja za EGP

- Uredba Komisije (ES) št. 113/2002 z dne 23. januarja 2002 o spremembi Uredbe Sveta (ES) št. 2223/96 glede revidiranih klasifikacij izdatkov po namenuBesedilo velja za EGP.