Upravljanje denarnih sredstev enotnega zakladniškega računa države

Enotni zakladniški sistem v Republiki Sloveniji

Sistem je bil vzpostavljen leta 2002 in omogoča, da se prosta denarna sredstva vseh subjektov javnega sektorja združujejo na enem računu pri centralni banki. Posebnost slovenskega sistema upravljanja je, da je vzpostavljen ločeno na ravni države in ločeno na ravni vsake občine. Pri razvrščanju posameznega subjekta v sistem (državni ali občinski) je odločilno ustanoviteljstvo subjekta. Posamezna občina ima možnost, da zapre svoj enotni zakladniški račun na ravni občine in se skupaj z vsemi svojimi subjekti vključi v enotni zakladniški račun na ravni države.

Osnovni cilji in prednosti vzpostavitve sistema enotnega zakladniškega računa so:

- združitev sredstev javnega sektorja na enem računu, kar zagotavlja učinkovit pregled nad stanjem denarnih sredstev javnih subjektov, hkrati pa njihovo učinkovito upravljanje. Pri tem ne gre za centralizacijo upravljanja proračunov oziroma finančnih načrtov subjektov, saj le-ti samostojno odločajo o porabi sredstev iz svojega proračuna oziroma finančnega načrta;

- konsolidacija sredstev z namenom znižanja stroškov zadolževanja javnih subjektov; gre za konsolidacijo likvidnostnih presežkov in primanjkljajev znotraj sistema tako, da se likvidnost prenaša od subjektov z likvidnostnimi presežki k subjektom z likvidnostnimi primanjkljaji; preostanek denarnih sredstev pa se nalaga zunaj sistema;

- takojšen vpogled v vplačane javnofinančne prihodke in njihova takojšnja razpoložljivost (sredstva se odražajo na enotnem zakladniškem računu in se ne vodijo na množici bančnih računov) ter takojšen pregled nad izdatki in drugimi odlivi;

- zmanjševanje stroškov transakcij za opravljena plačila znotraj javnega sektorja in enotna informacijska podpora za opravljanje plačilnih storitev prek enega izvajalca plačilnega prometa, to je Uprave Republike Slovenije za javna plačila.

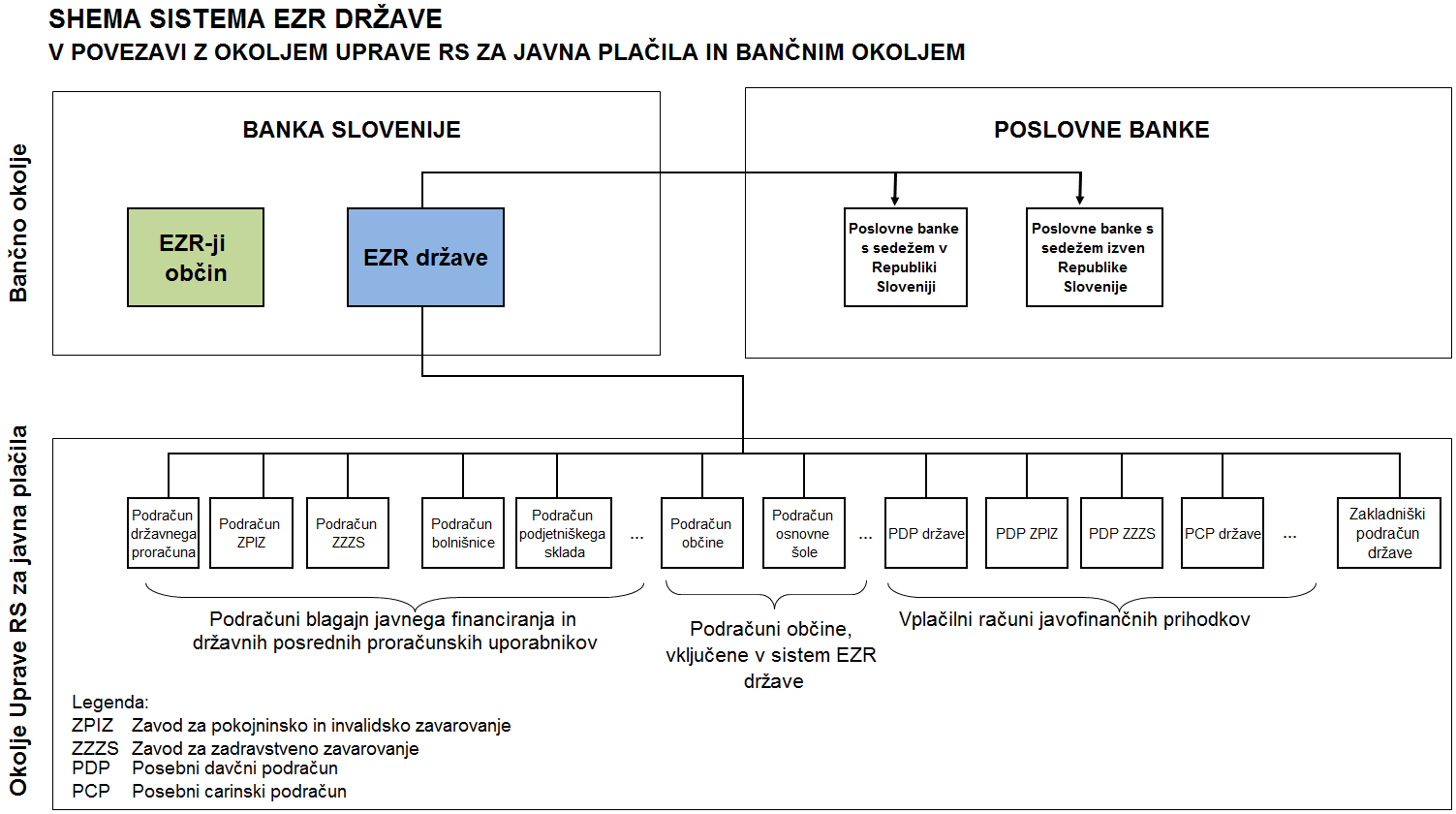

Sistem enotnega zakladniškega računa države je vpet med tri okolja. V okolju Uprave Republike Slovenije za javna plačila se izvaja plačilni promet med posameznimi proračunskimi uporabniki, vključenimi v sistem enotnega zakladniškega računa države. Gre za tako imenovani interni plačilni promet. Plačilni promet z zunanjimi subjekti se odvija prek okolja Banke Slovenije, kjer se tudi vodi enotni zakladniški račun države. Pomembno okolje je tudi okolje poslovnih bank, saj se presežna denarna sredstva sistema nalagajo v poslovne banke, v primeru primanjkljajev pa se pri poslovnih bankah zadolžuje.

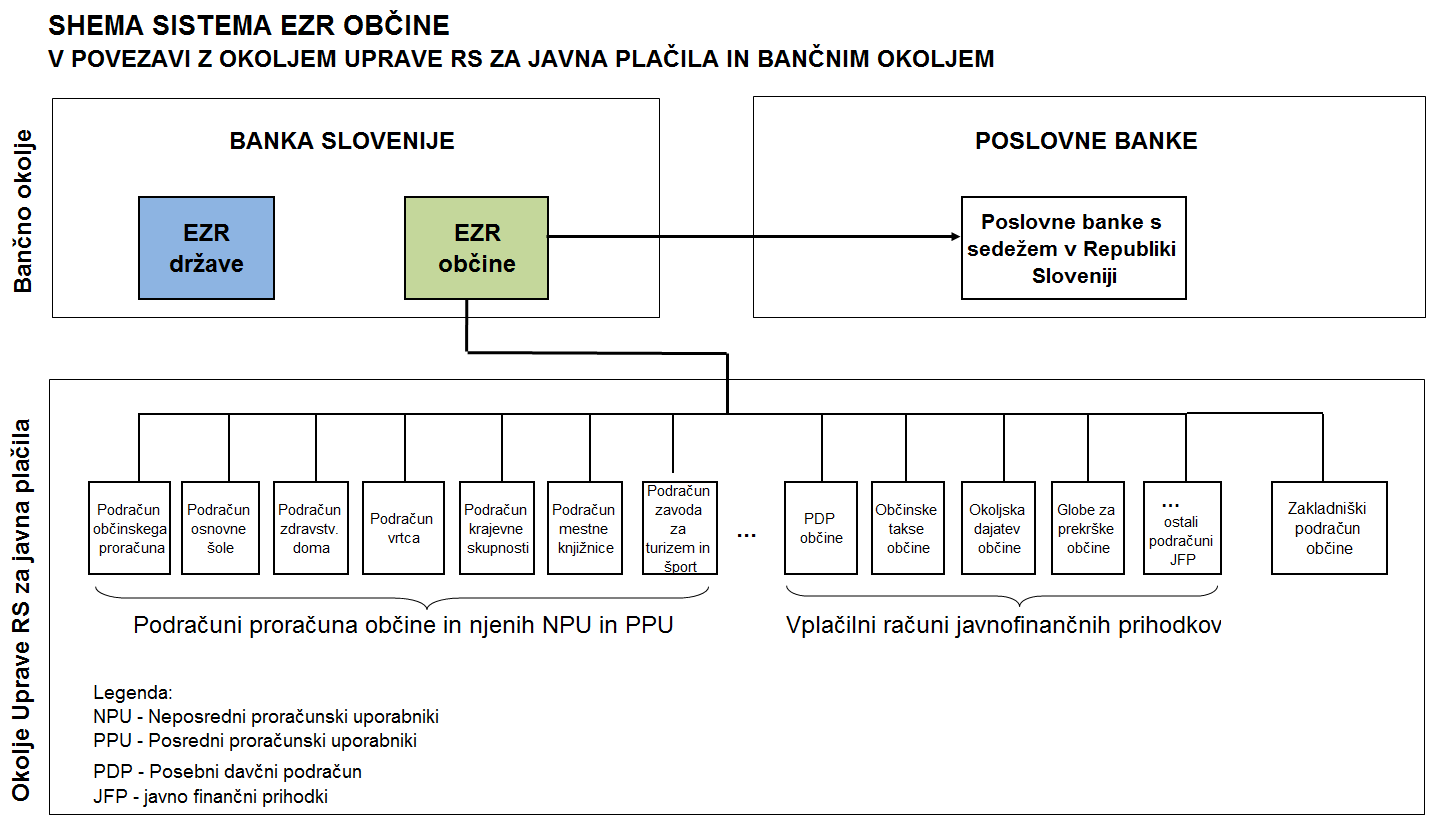

Sistem enotnega zakladniškega računa občine je na enak način kot sistem enotnega zakladniškega računa države vpet med tri okolja. V okolju Uprave Republike Slovenije za javna plačila se izvaja plačilni promet med posameznimi proračunskimi uporabniki, vključenimi v sistem enotnega zakladniškega računa občine. Gre za tako imenovani interni plačilni promet. Plačilni promet z zunanjimi subjekti se odvija prek okolja Banke Slovenije, kjer se tudi vodi enotni zakladniški račun občine. Pomembno okolje je tudi okolje poslovnih bank, saj se presežna denarna sredstva sistema nalagajo v poslovne banke.

Obrestne mere v sistemu enotnega zakladniškega računa države

Znotraj sistema lahko subjekti polagajo vloge na zakladniški podračun (v primeru presežkov) ali si denarna sredstva izposojajo v obliki posojil (v primeru primanjkljajev). V kolikor sredstev ne polagajo v obliki vlog, jim sredstva ostanejo na podračunu. Za vse posle znotraj sistema so pogoji obrestovanja razvidni v nadaljevanju. Obrestne mere so fiksne za celotno obdobje trajanja posla in pri sklepanju poslov ni dodatnih stroškov. Proračunski uporabnik si lahko s kalkulatorjem informativno izračuna višino obresti za posamezen posel glede na trenutno veljavne obrestne mere v sistemu enotnega zakladniškega računa.

-

Obrestne mere v sistemu enotnega zakladniškega računa države

Seznami in evidence- Obrestne mere za vloge in posojila v sistemu EZR države (xlsx, 849 KB)

- Obrestne mere za stanja na podračunih v sistemu EZR države (xlsx, 17 KB)

Arhiv obrestnih mer, veljavnih do 31. avgusta 2019.

Sistem enotnega zakladniškega računa občine

Vsaka občina ima vzpostavljen svoj sistem enotnega zakladniškega računa, v katerega so poleg občinskega proračuna vključeni tudi vsi občinski proračunski uporabniki, katerih ustanoviteljica je ta občina ter upravljavec sredstev sistema enotnega zakladniškega računa občine. Občina lahko vzpostavi upravljanje sredstev po vzoru, kot je to urejeno za sistem enotnega zakladniškega računa države, pri čemer so njeni posli omejeni na ročnosti do 1 leta.

Hkrati ima občina možnost zapreti svoj enotni zakladniški račun in se z vsemi svojimi občinskimi proračunskimi uporabniki vključiti v sistem enotnega zakladniškega računa države. Pri tem se v celoti ohrani finančna samostojnost tako občine pri izvrševanju občinskega proračuna kot tudi občinskega proračunskega uporabnika pri izvrševanju finančnega načrta.

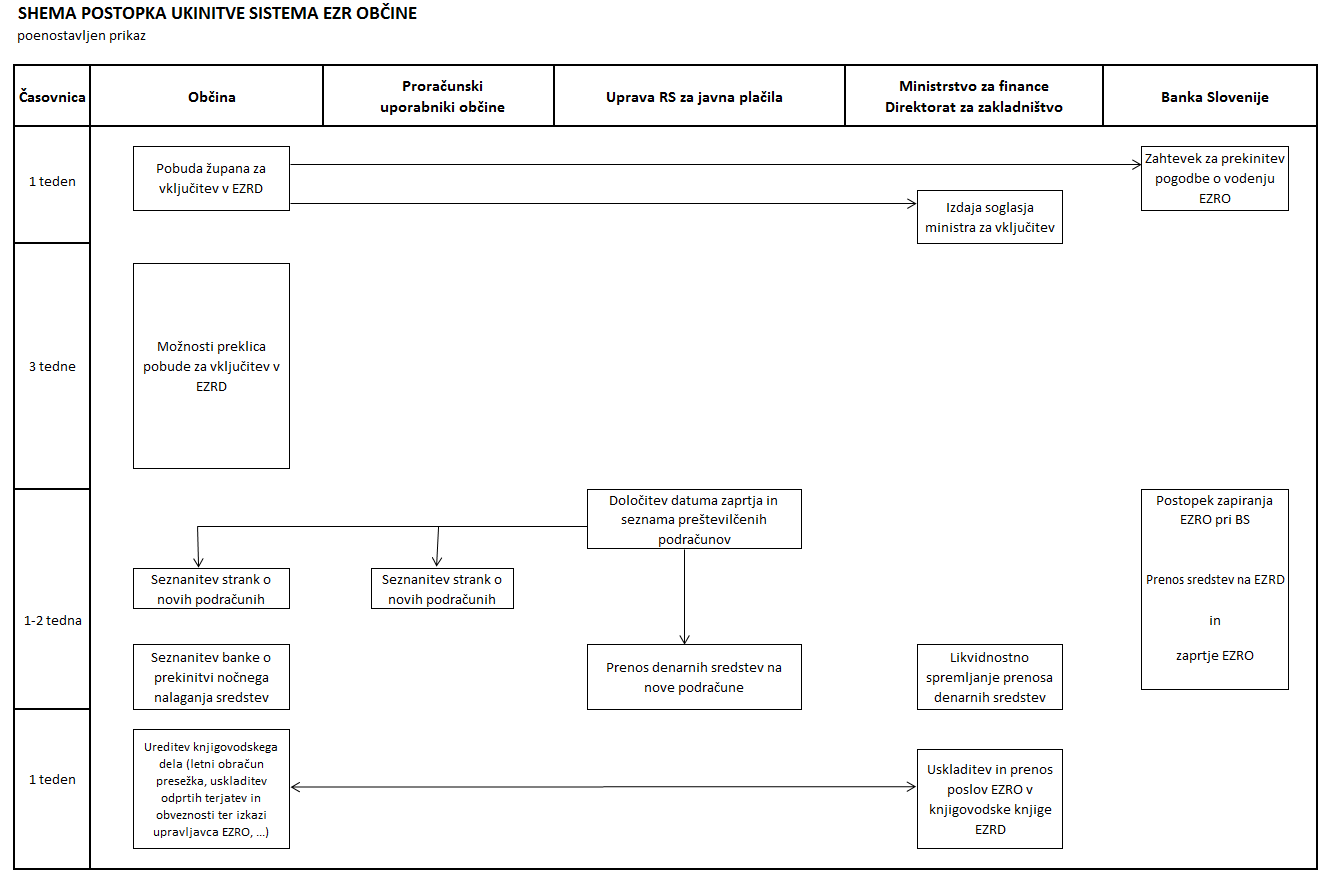

Postopek ukinitve sistema enotnega zakladniškega računa občine se začne na pobudo župana in s potrditvijo sklepa, ki ga sprejme minister, pristojen za finance.

Prednosti vključitve v sistem enotnega zakladniškega računa države:

- možnost pridobivanja ugodnega financiranja iz denarnih sredstev sistema enotnega zakladniškega računa države (tako za občino kot za občinske proračunske uporabnike) za različne namene (financiranje projektov EU, upravljanje dolga občinskega proračuna ali samo likvidnostno premoščanje neusklajenih prilivov in odlivov in drugo). Pri pogojih obrestovanja je treba poudariti, da razen obresti ni drugih stroškov pri sklepanju poslov;

- ni negativnih obresti na stanje denarnih sredstev pri Banki Slovenije, saj se račun občine pri Banki Slovenije zapre;

- možnost nalaganja prostih denarnih sredstev pri upravljavcu enotnega zakladniškega računa države;

- poenostavitve glede računovodskih evidenc: ni treba voditi evidenc za upravljavca enotnega zakladniškega računa občine, saj se poslovne knjige ukinejo;

- zmanjšanje stroškov plačilnega prometa (za transakcije med različnimi enotnimi zakladniškimi računi).

Vključitev enotnega zakladniškega računa občine v enotni zakladniški račun države je smiselna predvsem zaradi:

- majhnega obsega denarnih sredstev občin: presežki upravljanja so zelo nizki in ne pokrijejo stroškov dela,

-

potrebnega širokega specifičnega znanja za upravljanje: tako finančnega, ko gre za upravljanje tveganj (kreditno, likvidnostno, obrestno in druga), kot računovodskega,

- majhnega kadrovskega kolektiva občin: finančnik občine običajno deluje v vlogi upravljavca denarnih sredstev enotnega zakladniškega računa in v vlogi izvrševalca proračuna, kar pa sta izključujoči se funkciji.

Poenostavljena shema prikazuje časovnico postopka ukinitve sistema enotnega zakladniškega računa občine in naloge po posameznih institucijah, ki so v proces vpletene.

-

Postopek ukinitve sistema EZR občine in vključitev v sistem EZR države

Navodila

Računovodstvo upravljanja denarnih sredstev sistema enotnega zakladniškega računa

Računovodstvo upravljanja denarnih sredstev sistema na ravni države zajema:

- vodenje računovodstva upravljanja denarnih sredstev sistema na ravni države,

- oblikovanje računovodskega sistema (metodologije) upravljanja denarnih sredstev na ravni države in občin,

- sodelovanje pri oblikovanju podpore upravljanju denarnih sredstev sistema,

- sodelovanje pri pripravi pravnih podlag in

- sodelovanje pri pripravi poročila o upravljanju denarnih sredstev sistema enotnega zakladniškega računa države.

Poročilo o upravljanju denarnih sredstev sistema enotnega zakladniškega računa je pripravljeno skladno z Zakonom o računovodstvu in dostopno na spletnem portalu Agencije RS za javnopravne evidence in storitve.

Spletni program sistema za upravljanje denarnih sredstev sistema enotnega zakladniškega računa (EZRLKV)

| Naziv storitve | Institucija |

|---|---|

| Ministrstvo za finance |

Naložbena politika upravljanja z denarnimi sredstvi enotnega zakladniškega računa države

-

Naložbena politika upravljanja z denarnimi sredstvi enotnega zakladniškega računa države

Navodila