Javnofinančna statistika

Sektor država

Sektor država poleg štirih blagajn javnega financiranja vključuje še prihodke in odhodke posrednih proračunskih uporabnikov in drugih institucionalnih enot. Tako izpolnjujemo vse obveznosti poročanja, ki jih opredeljujeta nacionalna in evropska zakonodaja, po metodologiji, ki omogoča mednarodno primerjavo podatkov.

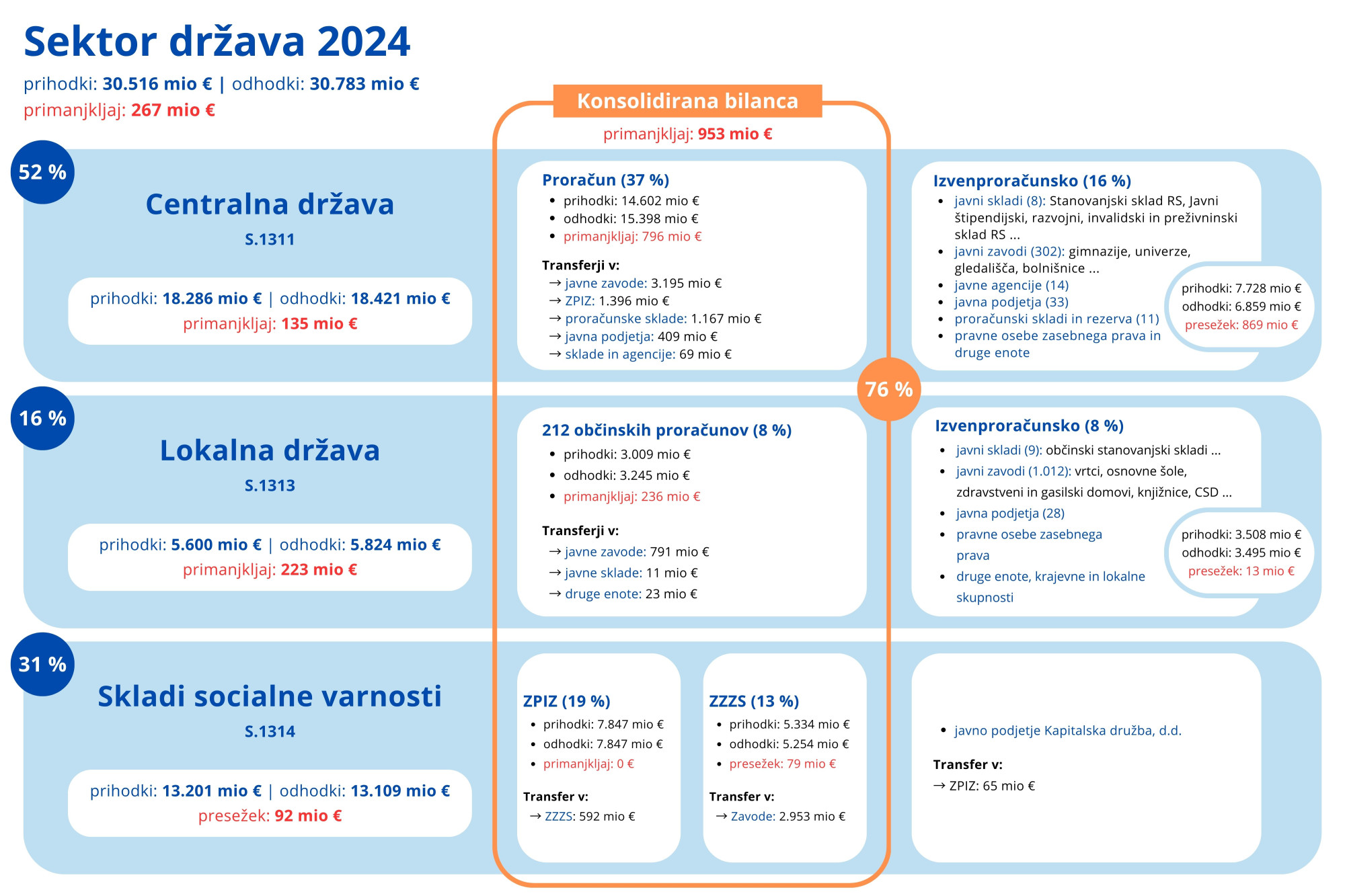

Slika sektorja država | Avtor: Ministrstvo za finance

Slika prikazuje konsolidirano bilanco sektorja država v letu 2024 po denarnem toku. Ta vključuje centralno državo, ki predstavlja več kot 50 odstotkov sektorja država, lokalno državo, katere delež znaša 16 odstotkov, in sklade socialne varnosti, ki pokrivajo približno 30 odstotkov sektorja država. Pri konsolidaciji so izločeni transferni tokovi med enotami, upoštevajoč računovodska pravila in metodološke izjeme. Mesečno spremljamo realizacijo 76 odstotkov sektorja država, od česar državni proračun predstavlja 37 odstotkov, občinski proračuni osem odstotkov, bilanci ZPIZ in ZZZS pa 19 odstotkov oziroma 13 odstotkov (odstotki so izračunani na podlagi bruto zneskov in prikazujejo ocenjene deleže posameznih skupin enot ali podsektorjev). Poleg štirih glavnih blagajn javnih financ sektor država zajema tudi javne zavode (primeri: srednje šole, univerze, bolnišnice), sklade (primer: Stanovanjski sklad), agencije, gospodarske družbe in druge enote v skladu z evropskim statističnim standardom ESA 2010 in standardno klasifikacijo institucionalnih sektorjev (SKIS).

Sektor država obsega več kot 2700 enot, med njimi 186 neposrednih proračunskih uporabnikov na centralni in 1050 na lokalni ravni. Prikazano število enot po podsektorjih temelji na podatkih Poslovnega registra Slovenije, ki jih zagotavlja Agencija RS za javnopravne evidence in storitve (stanje na zadnji dan leta). Slovenski sistem javnih financ temelji na metodologiji Mednarodnega denarnega sklada (GFS 1986) za spremljanje javnofinančnih tokov (Pravilnik o enotnem kontnem načrtu), ocene za sektor država pa so pripravljene po novejši metodologiji GFS 2014, ki omogoča mednarodno primerljivost.

Blagajne javnega financiranja

Blagajne javnega financiranja so državni proračun, občinski proračuni ter pokojninska in zdravstvena blagajna. Največja blagajna je državni proračun, ki predstavlja 49 odstotkov vseh javnofinančnih odhodkov štirih blagajn. Sledijo blagajna ZPIZ s 25 odstotki, blagajna ZZZS s 17 odstotki in občinski proračuni z 10 odstotki.

Državni proračun

Podatki državnega proračuna podrobno prikazujejo dejanske prihodke in odhodke države. S prihodki, med katerimi največji delež predstavljajo prihodki od davkov, država financira svoje obveznosti v posameznem letu.

Zavod za pokojninsko in invalidsko zavarovanje Slovenije

ZPIZ izplačuje pokojnine, invalidnine in druge transferje za zagotavljanje socialne varnosti vsem upravičencem. Zavod mora plačevati tudi zdravstveno zavarovanje vseh upokojencev. Prihodke zavoda predstavljajo predvsem prispevki za socialno varnost, velik del prihodkov pa predstavlja tudi transfer iz državnega proračuna, saj zbrani prispevki za socialno varnost ne zadostujejo za izplačilo pokojnin.

Zavod za zdravstveno zavarovanje Slovenije

Stroške delovanja javnih zavodov na področju zdravstva in izvajanja zdravstvenih storitev (na primer za plače, zdravila in medicinske pripomočke) pokriva ZZZS. Večji del stroškov pa predstavljajo tudi boleznine oziroma bolniške odsotnosti. Prihodke zavoda v največji meri predstavljajo socialni prispevki za zdravstveno zavarovanje. Del prihodkov zavoda pa predstavlja tudi transfer iz pokojninske blagajne, ki plačuje prispevke za zdravstveno zavarovanje upokojencev. V zadnjih letih se povečujejo sredstva iz državnega proračuna, namenjena financiranju posebnih programom na področju zdravstva.

Proračuni občin

Občinski proračuni predstavljajo prihodke in odhodke vseh 212 občin. Dohodnina in davek na nepremičnine (kot je nadomestilo za uporabo stavbnega zemljišča) sta dva vira, ki zagotavljata večji del prihodkov občin. Med drugim so pomembni prihodki od premoženja, prihodki od komunalnih prispevkov, občinskih taks in denarnih kazni. Med odhodki so izkazani odhodki za delovanje občin, investicije, subvencije, transferji posameznikom (med njimi so na primer sredstva za vrtce in oskrbo v domovih) ter sredstva za delovanje javnih zavodov na lokalni ravni.

Konsolidirana bilanca javnega financiranja

Konsolidirana bilanca javnega financiranja zajema bilance vseh štirih blagajn javnega financiranja v celoti, to je bilance državnega proračuna, zbirne bilance proračunov občin ter bilanci ZPIZ in ZZZS. Konsolidacija v bilanci javnega financiranja pomeni, da se med seboj pobotajo vsi tokovi iz ene blagajne javnega financiranja v druge, da se tako izognemo dvojnemu zajemanju in umetnemu zviševanju obsega javnofinančnih prihodkov in odhodkov.

Pregled javnofinančnih prihodkov in odhodkov

-

Zadnja številka

Brošure, publikacije- Letni pregled javnofinančnih gibanj, januar 2026 (pdf, 1.6 MB)

- Polletni pregled javnofinančnih gibanj, julij 2025 (pdf, 1.6 MB)

- Letni pregled javnofinančnih gibanj, januar 2025 (pdf, 1.6 MB)

- Polletni pregled javnofinančnih gibanj, julij 2024 (pdf, 1.6 MB)

-

Pretekle objave četrtletnega pregleda javnofinančnih prihodkov in odhodkov

Brošure, publikacije- Četrtletni pregled javnofinančnih gibanj, januar 2024 (pdf, 1.6 MB)

- Četrtletni pregled javnofinančnih gibanj, oktober 2023 (pdf, 1.6 MB)

- Četrtletni pregled javnofinančnih gibanj, julij 2023 (pdf, 1.7 MB)

- Četrtletni pregled javnofinančnih gibanj, april 2023 (pdf, 1.2 MB)

- Četrtletni pregled javnofinančnih gibanj, januar 2023 (pdf, 1.7 MB)

- Četrtletni pregled javnofinančnih gibanj, oktober 2022 (pdf, 1.7 MB)

- Četrtletni pregled javnofinančnih gibanj, julij 2022 (pdf, 3.1 MB)

- Četrtletni pregled javnofinančnih gibanj, april 2022 (pdf, 3.2 MB)

Redno objavljanje javnofinančnih podatkov

Konec aprila 2024 je bila v okviru celovitega reformiranja fiskalnih pravil na ravni Evropske unije sprejeta Direktiva Sveta (EU) 2024/1265, ki spreminja Direktivo 2011/85/EU o proračunskih okvirih držav članic. Nova direktiva spodbuja zbiranje najnovejših podatkov in informacij za sektor država in vse podsektorje na podlagi nastanka poslovnega dogodka oziroma po metodologiji ESA (Evropski sistem nacionalnih in regionalnih računov). Razpoložljivost in kakovost statistike, ki jo pripravlja Statistični urad Republike Slovenije (SURS) in temelji na standardu ESA 2010, predstavljata ključni pomen za zagotovitev dobrega delovanja okvira Unije za fiskalni nadzor. Podatke o četrtletnem dolgu in primanjkljaju pripravlja SURS. Poleg tega morajo države razkriti tudi podatke o pogojnih obveznostih ter informacije o udeležbi države v kapitalu zasebnih in javnih družb.

-

Pogojne obveznosti države

Poročila

Posebni standardi objavljanja statističnih podatkov

Posebni standardi objavljanja statističnih podatkov (angleško Special Data Dissemination Standard Plus - SDDS Plus) je nadgrajena različica standarda SDDS, ki ga je Mednarodni denarni sklad (MDS) uvedel leta 2012 za odpravljanje podatkovnih vrzeli, ugotovljenih med globalno finančno krizo. Namenjen je državam z razvitimi statističnimi sistemi in zagotavlja podrobnejše ter specifične podatke za natančnejše ocenjevanje gospodarskih razmer, kar povečuje zaupanje uporabnikov, kot so finančni trgi in mednarodne institucije. Ministrstvo za finance v skladu z razširjenim standardom prostovoljno pripravlja in objavlja fiskalne podatke v obliki poročil posameznih bilanc (Bilance centralne države – državni proračun, Bilance centralne države in Bilance države), ki so zaradi potreb MDS predložene v dveh različnih formatih, skupaj z metodološkimi opisi.

-

Bilance centralne države – državni proračun

Poročila- Bilance centralne države – državni proračun (xlsx, 73 KB)

- Bilance centralne države – državni proračun / sdmx (xml, 240 KB)

- Bilance centralne države – državni proračun / Metapodatki (doc, 212 KB)

-

Bilance centralne države

Poročila- Bilance centralne države (xlsx, 38 KB)

- Bilance centralne države / sdmx (xml, 84 KB)

- Bilance centralne države / Metapodatki (doc, 211 KB)

-

Bilance države - četrtletno

Poročila- Bilance države (xlsx, 38 KB)

- Bilance države / sdmx (xml, 84 KB)

- Bilance države / Metapodatki (doc, 220 KB)

-

Bilance države - letno

Poročila- Bilance države - letno (xlsx, 21 KB)

- Bilance države - letno / sdmx (xml, 24 KB)

- Bilance države - letno / Metapodatki (doc, 217 KB)