Davki, carine in druge dajatve

Davčna politika

Davčna politika vključuje določanje vrst davkov, kdo so davčni zavezanci, kakšne so davčne stopnje in davčne olajšave ter na kakšen način se davki pobirajo. Vse to je opredeljeno z davčno zakonodajo, ki v Sloveniji temelji na načelih:

- pravičnosti (na primer progresivno obdavčenje dohodkov)

- nevtralnosti (ne izkrivlja ekonomskih odločitev in ne daje prednosti eni gospodarski dejavnosti ali obliki dohodka pred drugo)

- učinkovitosti (nizki stroški pobiranja)

- predvidljivosti (stabilnost in preglednost zakonodaje)

Davki, carine in druge dajatve, ki se odmerjajo in pobirajo v Republiki Sloveniji, so vir blagajn javnega financiranja, ki so državni proračun, občinski proračuni ter pokojninska in zdravstvena blagajna.

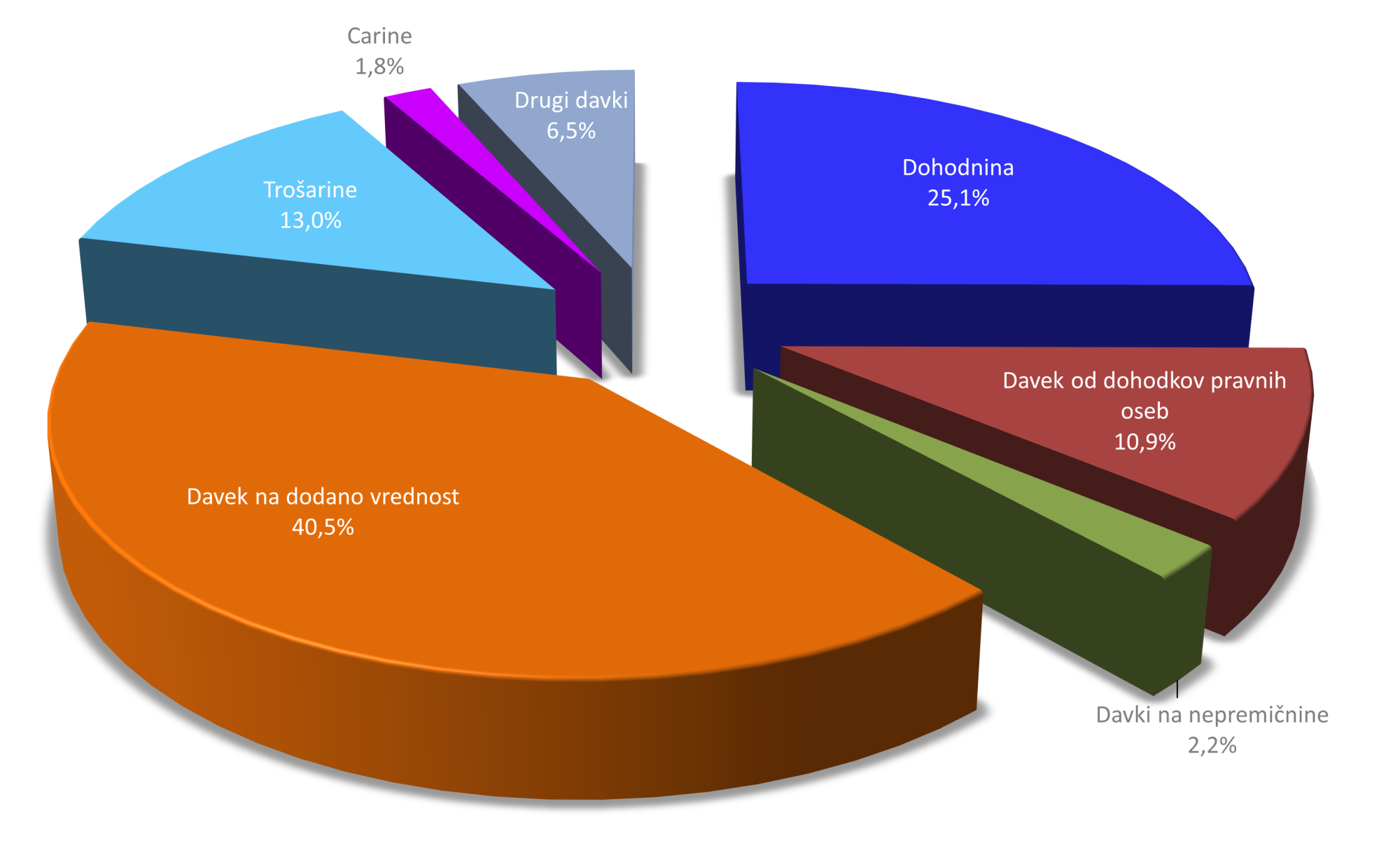

Davčni prihodki

Davčni prihodki predstavljajo največji del državnega proračuna Republike Slovenije, od tega največji delež predstavljajo prihodki iz davka na dodano vrednost, sledijo jim prihodki iz naslova dohodnine, pri katerih pa se pomemben del (nekaj manj kot polovica) nameni občinskim proračunom. Pomemben delež predstavljajo še prihodki iz naslova trošarin in davka od dohodkov pravnih oseb.

Vir: Konsolidirana bilanca javnega financiranja za leto 2023, Ministrstvo za finance

Davčni izdatki

V Sloveniji veljajo za posamezne davčne prihodke nekatere davčne spodbude. Te so zlasti v obliki olajšav, oprostitev, nižjih stopenj oziroma drugih odstopanj od širše opredeljene davčne osnove. To pomeni, da davčne spodbude na eni strani posameznim davčnim zavezancem znižujejo njihove davčne obveznosti, na drugi strani pa zmanjšujejo prihodke države. Davčnim spodbudam zato pravimo tudi davčni izdatki.

-

Poročila o davčnih izdatkih

Poročila- Poročilo o davčnih izdatkih v letu 2023 (pdf, 572 KB)

- Poročilo o davčnih izdatkih v letu 2022 (pdf, 542 KB)

- Poročilo o davčnih izdatkih v letu 2021 (pdf, 524 KB)

- Poročilo o davčnih izdatkih v letu 2020 (pdf, 539 KB)

- Poročilo o davčnih izdatkih v letu 2019 (pdf, 492 KB)

- Poročilo o davčnih izdatkih v letu 2018 (pdf, 500 KB)