Pokojninska reforma

Razlogi za reformo

Slovenija ima pretočni pokojninski sistem, v katerem delovno aktivni od svojih plač plačujejo prispevke za pokojninsko in invalidsko zavarovanje. S temi prispevki se financirajo pokojnine obstoječih upokojencev.

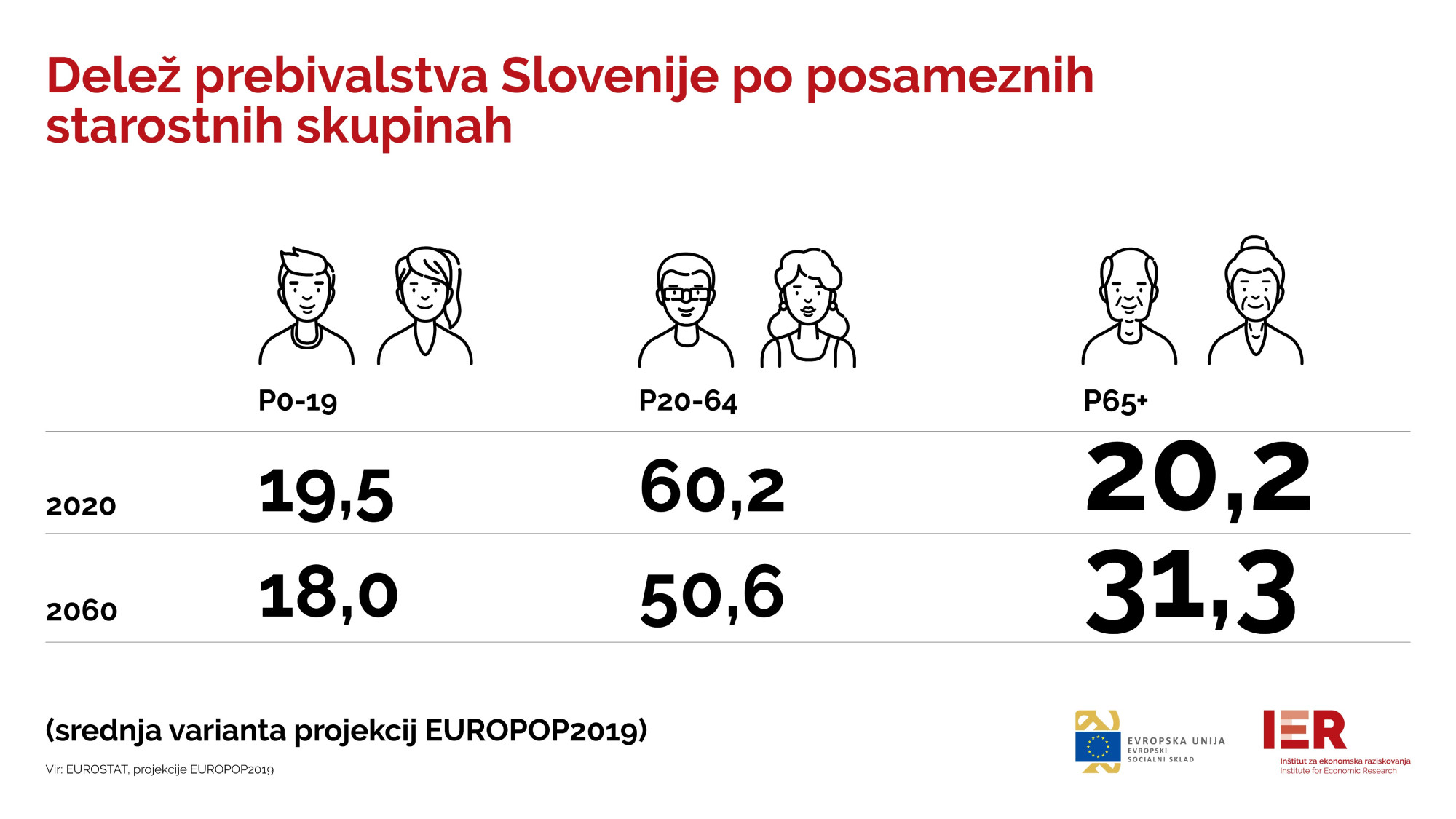

Zaradi staranja prebivalstva se zmanjšuje razmerje med številom zaposlenih, ki plačujejo prispevke v pokojninsko blagajno, in številom upokojencev (oziroma uživalcev pokojnin). Ta trend se bo nadaljeval tudi v prihodnosti, saj bo delež starejših od 65 let v naslednjih desetletjih znatno narasel. Danes je starejši vsak peti prebivalec, čez 35 let bo starejši skoraj vsak tretji.

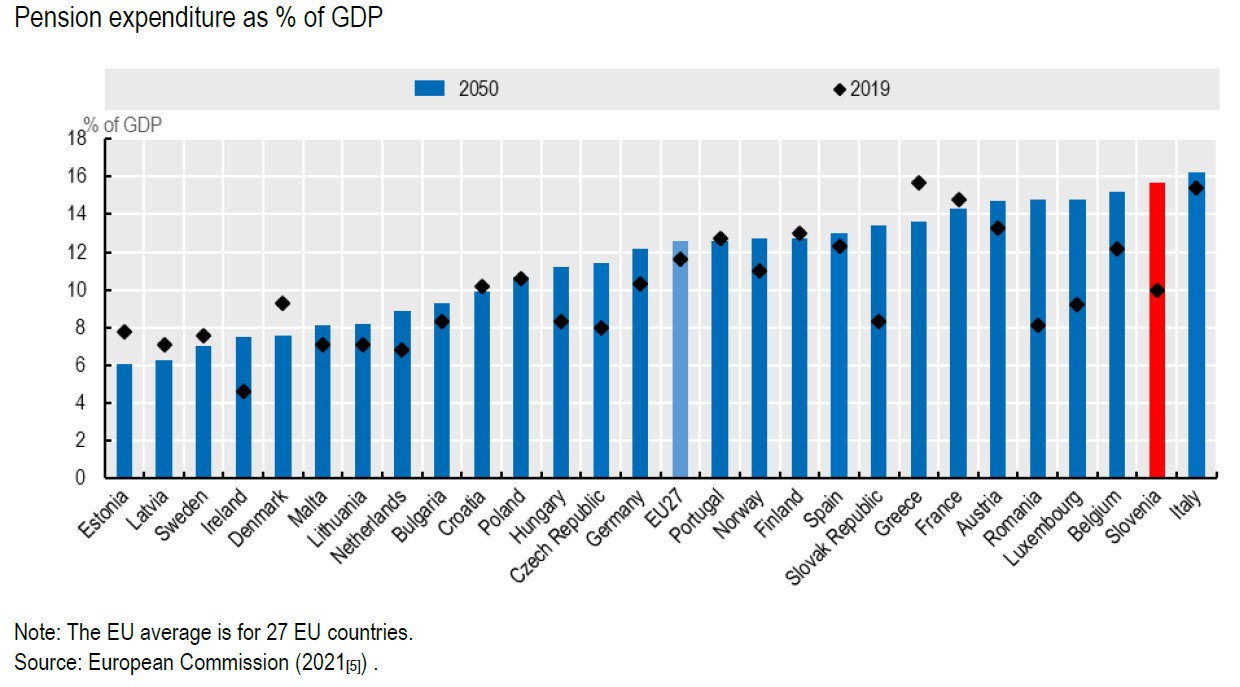

Delež bruto domačega proizvoda (BDP), ki ga namenimo za pokojnine, se zaradi demografskih trendov viša. Če večji delež BDP namenimo za pokojnine, ga je na voljo manj za druge namene. V letu 2021 sta Evropska komisija in Organizacija za evropsko sodelovanje in razvoj (OECD) napovedali, da bomo namesto današnjih 10,3 odstotka BDP za pokojnine do leta 2050 namenili dobrih 16 odstotkov BDP.

Glavni razlog za pripravo pokojninske reforme je zatorej prilagoditev sistema demografskim trendom, to je staranju prebivalstva, reforma pa je tudi del zavez Republike Slovenije v okviru Načrta za okrevanje in odpornost (NOO).

Avtor: Inštitut za ekonomska raziskovanja

Izdatki za pokojnine kot odstotek BDP | Avtor: Evropska komisija (2021)

Cilji reforme

Temeljna cilja reforme sta pripraviti sistem na demografski prehod in izboljšati blaginjo obstoječih in prihodnjih upokojencev. Verjamemo, da bo s svojo stabilnostjo sistem vzbujal tudi zaupanje mlajše generacije, da bodo tudi oni prejemali pokojnine.

Uvajanje sprememb

Spremembe pokojninskega sistema bodo uvedene postopoma in po določenem prehodnem obdobju. Starostne meje, referenčno obdobje in odmerni odstotek se začnejo spreminjati v letu 2028. Nekatere spremembe za najranljivejše kategorije uživalcev pravic pa bodo začele veljati že s 1. januarjem 2026.

Reforma bo v celoti zaključena leta 2045, ko bodo uveljavljene vse spremembe.

Aktualno

-

Pokojninska reforma: ugodnosti, ki bodo začele veljati že v letu 2026

-

Sprejet zakon, ki uvaja zimski regres za delavce in zimski dodatek za upokojence

-

Varstveni dodatek brez dolžnosti preživljanja s strani polnoletnih otrok

-

Poslanica ob mednarodnem dnevu boja proti revščini

-

Odziv na zbiranje podpisov za referendum o spremembah pokojninskega sistema

-

Izjava ob 1. oktobru, mednarodnem dnevu starejših

-

Odziv ministrstva na netočne in zavajajoče izjave o pokojninski reformi

-

Vlada potrdila predlog pokojninske reforme

-

Kaj prinaša pokojninska reforma

Pokojninska doba ostaja 40 let

Ob upoštevanju vseh ključnih dejavnikov – predvsem kasnejšega vstopa na trg dela, še vedno visokega deleža fizično zahtevnih poklicev ter želje, da imajo posamezniki možnost uživanja pokoja – je štirideset let pokojninske dobe ustrezna in pravična meja, ki jo s pokojninsko reformo ohranjamo. Za vzdržnost pokojninskega sistema je pomembno, da nekoliko zvišamo dejansko upokojitveno starost. Daljšanje pokojninske dobe bi lahko bil način, kako to doseči, ni pa edini in tudi ne najboljši način, da dosežemo ta učinek.

Odmerni odstotek zvišujemo na 70 odstotkov

Za izboljšanje blaginje prihodnjih upokojencev z reformo zvišujemo odmerni odstotek, ki določa, v kolikšnem deležu od pokojninske osnove se odmeri pokojnina. Trenutno odmerni odstotek za oba spola za 40 let pokojninske dobe brez dokupa znaša 63,5 odstotka. Z reformo zvišujemo odmerni odstotek na 70 odstotkov do leta 2035.

| Leto | Odmerni odstotek |

|---|---|

| 2026 | 63,50 |

| 2027 | 63,50 |

| 2028 | 64,75 |

| 2029 | 65,50 |

| 2030 | 66,25 |

| 2031 | 67,00 |

| 2032 | 67,75 |

| 2033 | 68,50 |

| 2034 | 69,25 |

| 2035 | 70,00 |

Dodatno višanje odmernega odstotka

Z reformo širimo možnosti dodatnega višanja odmernega odstotka:

- Ostajanje v aktivnosti po dopolnjenih 40 leti pokojninske dobe (v prehodnem obdobju do 2034 pokojninske dobe brez dokupa): v 41., 42. in 43. letu pokojninske dobe se za vsakih 6 mesecev dopolnjene dobe odmerni odstotek poveča za 1,5 odstotne točke. Za polnih 41 let pokojninske dobe bo torej od leta 2035 naprej odmerni odstotek znašal 73 odstotkov, za 43 let pa se bo zvišal na 79 odstotkov. To velja tudi za zavarovance, ki so dopolnili 40 let pokojninske dobe (v prehodnem obdobju do 2034 pokojninske dobe brez dokupa), niso pa še izpolnili starostnega pogoja.

- Skrb za otroka v prvem letu: Tisti od staršev, ki je v večji meri koristil nadomestila iz naslova starševstva in ni uveljavljal skrbi za otroka za nižanje starostne meje, lahko uveljavlja višji odmerni odstotek, in sicer 1,6 odstotne točke za vsakega otroka, pri čemer število otrok ni več omejeno na tri otroke.

- Služenje obveznega vojaškega roka: Kdor ne bo uveljavljal obveznega služenja vojaškega roka za nižanje starostne meje, ga lahko uveljavlja za višanje odmernega odstotka: od 5 do manj kot 9 mesecev za 0,8 odstotne točke, od 9 do manj kot 12 za 1,2 odstotne točke, od 12 do manj kot 15 mesecev za 1,6 odstotne točke in od 15 mesecev ali več služenja obveznega vojaškega roka za 2 odstotni točki.

Dvig vdovskih in družinskih pokojnin

Prejemniki vdovskih in družinskih pokojnin sodijo med ranljivejše skupine, ki so bolj izpostavljene tveganju revščine. Da bi izboljšali njihov socialni položaj, se bo v letih 2026 in 2027 postopno zvišala odmera pokojnin – vsako leto za 5 odstotnih točk.

V letu 2026 bo tako odstotek za odmero vdovske pokojnine znašal 75 odstotkov od osnove, leta 2027 bo odmera za vdovsko pokojnino znašala 80 odstotkov, za družinsko pa 80 odstotkov za enega, 90 odstotkov za dva in 100 odstotkov za tri ali več družinskih članov.

Leta 2023 je bila z novelo ZPIZ-2N tudi uvedena zagotovljena vdovska pokojnina.

Referenčno obdobje

Za večjo sorazmernost med plačanimi prispevki in višino pokojnine postopno podaljšujemo referenčno obdobje (obdobje za izračun pokojninske osnove) s sedanjih 24 najboljših zaporednih let na 40 let. Pri izračunu se bo odštelo pet najslabših let, ki niso nujno zaporedna. Spremembe bodo uvedene postopoma od leta 2028 do 2035, vzporedno z višanjem odmernih odstotkov in daljšanjem starostnih meja za upokojitev.

V obdobju prejemanja nadomestil po Zakonu o urejanju trga dela (ZUTD), na primer nadomestila za brezposelnost, se bo kot osnova za izračun povprečja upoštevala plača, ki jo je imel zavarovanec pred začetkom prejemanja nadomestil. V času prejemanja starševskega nadomestila in dela s skrajšanim delovnim časom zaradi skrbi za otroka se bo dohodek preračunal na polni delovni čas.

Študentsko delo, ki sicer šteje v pokojninsko dobo, se pri izračunu povprečja oziroma osnove ne bo upoštevalo, saj bi lahko zniževalo osnovo.

Pri zavarovancih, ki imajo več kot 40 let dobe, se upošteva 40 najboljših zaporednih let, kakor je najugodneje za zavarovanca.

| Leto | Najugodnejša leta | Število izločenih let |

|---|---|---|

| 2026 | 24 | 0 |

| 2027 | 24 | 0 |

| 2028 | 26 | 0 |

| 2029 | 28 | -1 |

| 2030 | 30 | -1 |

| 2031 | 32 | -2 |

| 2032 | 34 | -3 |

| 2033 | 36 | -3 |

| 2034 | 38 | -4 |

| 2035 | 40 | -5 |

| Število let | Število izločenih let |

|---|---|

| od 28 do 30 | 1 |

| od 31 do 33 | 2 |

| od 34 do 36 | 3 |

| od 37 do 39 | 4 |

| 40 | 5 |

Letni dodatek

Letni dodatek bo za uživalce pokojnin po novem izplačan v petih razredih. Uvedba petih razredov za izplačilo letnega dodatka zagotavlja večjo pravičnost pri izplačilu letnega dodatka, saj ta v večji meri sledi višini pokojnine. Sprememba se uvaja že v letu 2026.

Letni dodatek bo po novem urejen sistemsko v ZPIZ-2 in ne več v vsakoletnem Zakonu o izvrševanju proračunov. Na novo se določa tudi usklajevanje letnega dodatka in cenzusov, in sicer v skladu z zakonom, ki ureja usklajevanje transferjev posameznikom in gospodinjstvom v Republiki Sloveniji.

Prejemniki nadomestil iz invalidskega zavarovanja bodo letni dodatek prejeli v treh razredih.

| Pokojnina (EUR) | Letni dodatek (EUR) |

|---|---|

| do 710 | 470 |

| nad 710 do 850 | 330 |

| nad 850 do 1.010 | 270 |

| nad 1.010 do 1.210 | 220 |

| nad 1.210 | 160 |

| Nadomestilo (EUR) | Letni dodatek (EUR) |

|---|---|

| do 1.010 | 270 |

| nad 1.010 do 1.210 | 220 |

| nad 1.210 | 160 |

Zimski dodatek

Z reformo se uvaja nova pravica, in sicer zimski dodatek, ki bo izplačan že z letošnjo decembrsko pokojnino. Zimski dodatek se bo vsem upravičencem izplačal v enakem znesku. V letu 2025 bo znašal 150 evrov, nato pa se bo zviševal po 20 evrov letno in v letu 2030 dosegel 250 evrov. Po tem letu se bo usklajeval enako kot transferji posameznikom in gospodinjstvom.

Postopen dvig starostne meje za upokojitev in možnosti nižanja starosti

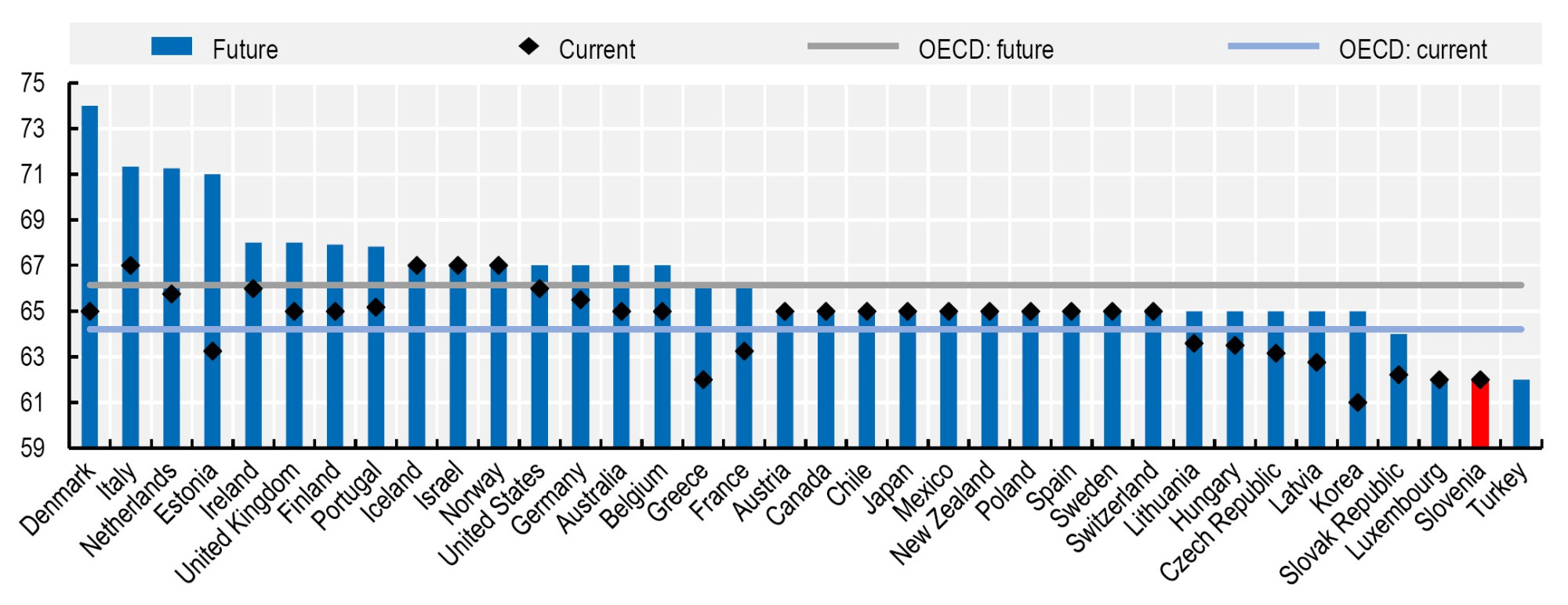

Slovenija ima eno najnižjih upokojitvenih starosti. Trenutno se ženske (starostno) upokojujejo pri 61 letih in 8 mesecih, moški pa pri 62 letih in 9 mesecih. Pred desetimi leti so se ženske povprečno upokojevale pri 58,5 letih, moški pa pri 61 letih. To pomeni, da že zdaj delamo postopoma dlje, predvsem zato, ker se upokojujejo generacije, ki so v povprečju kasneje vstopile na trg dela.

Graf: dejanska upokojitvena starost po državah OECD | Avtor: Ministrstvo za delo, družino, socialne zadeve in enake možnosti

Pokojninska reforma predvideva postopen dvig starostne meje za upokojitev s 60 let na 62 let (s 40 leti pokojninske dobe) in s 65 let na 67 let (z vsaj 15 leti zavarovalne dobe). Starostni meji se bosta začeli zviševati leta 2028, postopoma, za tri mesece letno do vključno leta 2035.

Starostna meja se dviguje tudi za vdovske pokojnine, in sicer z 58 na 60 let med letoma 2028 in 2035. Začetek čakalne dobe ostaja nespremenjen pri 53 letih.

Zvišanje dejanske starosti ob upokojitvi bo pomenilo višje razmerje med delovno aktivnimi in upokojenimi in izboljšanje vzdržnosti sistema ter bo omogočilo večjo blaginjo upokojencev.

Starostno mejo bo možno znižati na račun naslednjih okoliščin:

- Delo pred 20. letom: Starostna meja se zniža za celotno obdobje dela oz. vstopa v obvezno zavarovanje pred dopolnjenim 20. letom.

-

Skrb za otroka v prvem letu: Tisti od staršev, ki je v večji meri koristil nadomestila iz naslova starševstva (v primeru izrabe enakega števila dni, ugodnost uveljavlja ženska) in ni uveljavljal skrbi za otroka za nižanje starostne meje, lahko uveljavlja višji odmerni odstotek, in sicer 1,6 odstotne točke za vsakega otroka, pri čemer število otrok ni več omejeno na tri otroke. Ob sporazumnem dogovoru lahko dodatni odmerni odstotek uveljavi moški, ne glede na pogoj uživanja nadomestila iz naslova starševstva.

- Služenje obveznega vojaškega roka: Zavarovanci in zavarovanke, ki so služili obvezni vojaški rok, lahko znižajo starost za 2/3 obdobja služenja vojaškega roka.

Spodnjo starostno mejo lahko ženske znižajo največ z 62 let na 57 let (torej za 5 let), moški pa na 58 let (za 4 leta), kot doslej. Zgornjo mejo lahko tako ženske kot moški znižajo največ s 67 na 63 let.

| Leto | Starostni pogoj s 40 leti dobe | Starostni pogoj z vsaj 15 leti dobe |

|---|---|---|

| 2025 | 60 let | 65 let |

| 2026 | 60 let | 65 let |

| 2027 | 60 let | 65 let |

| 2028 | 60 let, 3 mesece | 65 let, 3 mesece |

| 2029 | 60 let, 6 mesecev | 65 let, 6 mesecev |

| 2030 | 60 let, 9 mesecev | 65 let, 9 mesecev |

| 2031 | 61 let | 66 let |

| 2032 | 61 let, 3 mesece | 66 let, 3 mesece |

| 2033 | 61 let, 6 mesecev | 66 let, 6 mesecev |

| 2034 | 61 let, 9 mesecev | 66 let, 9 mesecev |

| 2035 | 62 let | 67 let |

Usklajevanje pokojnin

Po zdajšnji zakonski ureditvi se pokojnine vsako leto uskladijo glede na rast cen življenjskih potrebščin (inflacijo) in glede na rast povprečne plače v državi, pri čemer inflacija prispeva 40 odstotkov, rast plač pa 60 odstotkov k skupnemu odstotku za uskladitev.

S spremembo zakonodaje se razmerje ponderjev postopoma obrača v korist inflacije. Večja vezanost usklajevanja pokojnin na inflacijo bo prispevala k stabilnosti sistema in porazdelitvi bremena med vse generacije.

Od leta 2026 do 2034 bo formula za redno usklajevanje pokojnin 50/50 (50 odstotkov rast plač, 50 odstotkov inflacija), od leta 2035 do 2039 bo formula 40/60 (40 odstotkov rast plač, 60 odstotkov inflacija), od leta 2040 do 2044 bo 30/70, od leta 2045 naprej pa bo formula za redno usklajevanje taka, da bo 80 odstotkov uskladitve vezanih na rast cen življenjskih potrebščin, 20 odstotkov pa na rast plač.

| Leto | Rast plač/inflacija |

|---|---|

| 2026 - 2034 | 50 / 50 |

| 2035 - 2039 | 40 / 60 |

| 2040 - 2044 | 30 / 70 |

| od 2045 | 20 / 80 |

Spreminjanje formule usklajevanja je predvideno čez daljše časovno obdobje – do leta 2045, da bi v veliko manjši meri veljalo za upokojence, ki so se upokojevali z nižjim odmernim odstotkom.

Sprememba zakona tudi natančneje ureja možnost predlogov sveta ZPIZ za izredno uskladitev ter določa, da vlada in socialni partnerji vsakih pet (5) let preverijo ustreznost usklajevanja z vidika kupne moči pokojnin.

Spremembe na področju invalidskega zavarovanja

Reforma pri odmeri invalidskih pokojnin in nadomestil iz invalidskega zavarovanja prinaša ugodnejše vrednotenje prištete dobe, ki bo znašala 2/3 obdobja med nastankom invalidnosti in dopolnjenim 67. letom starosti, s čimer se zagotavljajo višje pokojnine in nadomestila iz invalidskega zavarovanja

Najnižja oziroma zagotovljena invalidska pokojnina se zvišuje z 41 odstotkov na 50 odstotkov najnižje pokojninske osnove. To pomeni, da se z uveljavitvijo zakona najnižje invalidske pokojnine zvišajo za 22 odstotkov. Ukrep velja za obstoječe invalidske upokojence, vpliva pa tudi na kmete, zavarovane za ožji obseg pravic.

V primeru invalidnosti zaradi poškodbe zunaj dela ali zaradi bolezni se prav tako za 22 odstotkov zviša odmera invalidske pokojnine z 41 odstotkov na 50 odstotkov dejanske pokojninske osnove. To zvišanje se uvede postopoma do leta 2029, z letnimi povečanji za 3 oziroma 2 odstotni točki. Na višino invalidskih pokojnin in nadomestil bo pozitivno vplival tudi višji odmerni odstotek za odmero starostne pokojnine, saj se invalidska pokojnina odmerja v enakem odmernem odstotku od pokojninske osnove, kot to velja za starostno pokojnino.

Predlog zakona predvideva tudi nekatere administrativne poenostavitve in pospešitev postopka poklicne rehabilitacije, ko je to varno in smiselno za zavarovanca.

Spreminja se gostota obveznih kontrolnih pregledov za zavarovance, ki so že pridobili pravico na podlagi invalidnosti, in sicer se bo invalidnost ponovno ugotavljala na vsaka štiri leta. Ob tem se viša tudi starost zavarovanca, po kateri se morajo ti pregledi opravljati, in sicer pred dopolnjenim 50. letom.

Prostovoljno dodatno pokojninsko zavarovanje

Na področju tako imenovanega drugega stebra zakon uvaja naslednje spremembe:

- Dopustitev daljše vključitve v dinamični podsklad: Politika življenjskega cikla je doslej zavarovancem nad določeno starostjo prepovedala, da bi imeli sredstva naložena v dinamičnem podskladu. Zavarovanci bodo zdaj imeli možnost, da z izrecno izjavo ostanejo dlje v dinamičnem podskladu, ki je sicer nekoliko bolj tvegan, a v povprečju precej bolj donosen. Ta možnost ne velja za zavarovance v najstarejši starostni skupini, ki morajo biti vključeni v pokojninski sklad z minimalno zajamčeno donosnostjo.

- Določen je dvig mejnega zneska za izplačilo sredstev kolektivnega dodatnega pokojninskega zavarovanja v enkratnem znesku na 12.000 evrov. Ob tem se omogoča enkratno izplačilo sredstev tudi v primeru, če je član uveljavil invalidsko pokojnino ali če je zbolel za hudo boleznijo, ki je neozdravljiva, in zdravniki članu napovedujejo le še kratko obdobje življenja.

- Določena je obveznost kolektivnega dogovarjanja glede vzpostavitve kolektivnega dodatnega pokojninskega zavarovanja za delodajalce, ki na dan 1. januarja 2026 še nimajo vzpostavljenega dodatnega pokojninskega zavarovanja za svoje zaposlene in imajo več kot 10 delavcev.

- Sprememba določb glede izplačila rent: Izračun dosmrtnih rent temelji na precej konservativnem pravilniku, zaradi česar so te rente razmeroma nizke. Črtanje zakonske omejitve, da morajo biti pokojninske rente iz dodatnega pokojninskega zavarovanja doživljenjske, bo zavarovancem, po spremembi podzakonskega akta, omogočilo večjo izbiro pokojninskih rent, kar bo izboljšalo privlačnost dodatnega zavarovanja.

-

24. april 2024

Seznanitev vlade z izhodišči za pokojninsko reformo

-

September 2024 - marec 2025

Usklajevanje s socialnimi partnerji (delo pogajalske skupine ESS)

-

2. april 2025

Zaključek dela pogajalske skupine ESS in podpis Dogovora Vlade Republike Slovenije in socialnih partnerjev k predlogu Zakona o spremembah in dopolnitvah Zakona o pokojninskem in invalidskem zavarovanju

-

2. - 21. aprila 2025

Javna razprava o predlogu zakona in medresorsko usklajevanje

-

Maj 2025

Sprejetje na seji vlade

-

September 2025

Potrditev zakona v državnem zboru.

GOVSI podkast: Zakaj pokojninska reforma prinaša dostojnejše pokojnine

GOVSI podkast: Pokojninska reforma - za dolgoročno vzdržnost sistema

Državni sekretar Igor Feketija, glavni pogajalec pri pripravi pokojninske reforme, pojasnjuje, kako reforma, ki se uvaja postopno od leta 2026, odgovarja na ključne demografske izzive Slovenije in krepi dolgoročno vzdržnost pokojninskega sistema.

-

Podrobnejša pojasnila

Podpis dogovora med vlado in socialnimi partnerji ter izjave za javnost

-

Dogovor vlade in socialnih partnerjev k predlogu zakona

- Dogovor (pdf, 504 KB)