V eDavkih omogočen vpogled v podatke o tujih finančnih računih z možnostjo prijave plačilnega računa

Za leto 2024 je Finančna uprava preko mednarodne izmenjave informacij prejela podatke o 648.265 finančnih računih za 293.505 imetnikov računov. Največ (več kot polovica) prejetih računov je odprtih v Litvi, sledita Nemčija in Avstrija.

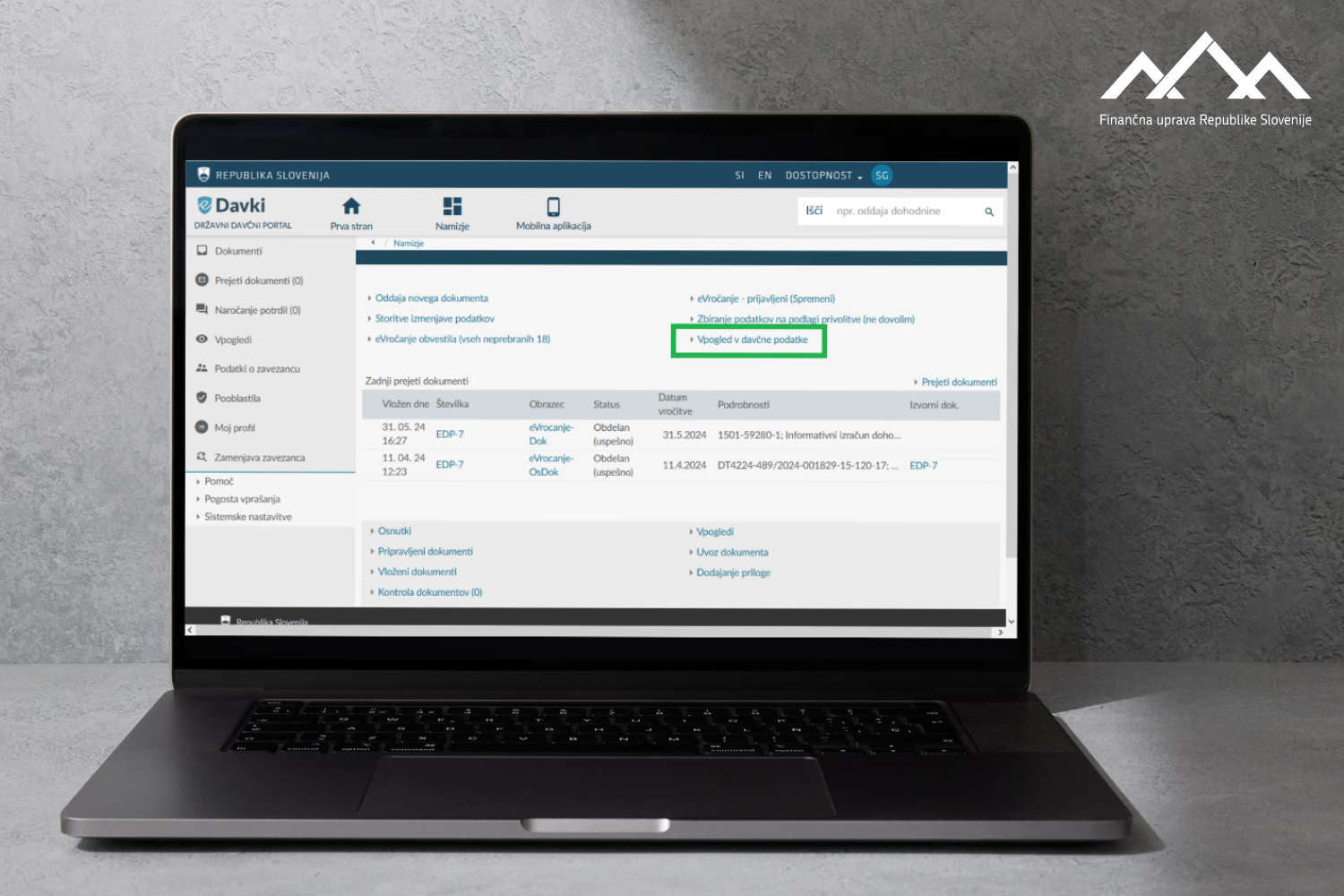

I. Kje je na voljo vpogled v podatke?

Vpogled v podatke je na voljo:

- v mobilni aplikaciji eDavki na mobilnih telefonih – na prvi strani aplikacije z izbiro ikone »Davčni podatki«; z uporabo računalnika – na portalu eDavki (glejte spodnjo sliko);

- v osebnem profilu vsakega davčnega zavezanca z izbiro bližnjice »Vpogled v davčne podatke« (glejte spodnjo sliko).

II. Kateri podatki so objavljeni?

Na voljo so podatki o finančnih računih z možnostjo prijave plačilnega računa. Finančni računi vključujejo podatke o plačilih (obresti, dividende, bruto iztržki/odkupi finančnih sredstev ter drugi dohodki), ki so bila vplačana ali pripisana na poročan finančni račun med koledarskim letom in stanje na računu.

Stanje na računu in ostale informacije o računu so prikazane na zadnji dan poročevalskega obdobja (na primer 31. december 2024).

Poleg teh so od začetka leta 2025 na voljo podatki o dohodkih iz tujine, ki vključujejo:

- dohodke iz zaposlitve (vključno s plačili direktorjem),

- pokojnine,

- lastništvo nepremičnin in iz njih izhajajoči dohodek,

- licenčnine.

III. Kaj je namen vpogledov v podatke?

S funkcionalnostjo pregleda lastnih podatkov želimo prispevati k transparentnosti poslovanja Finančne uprave, olajšati in poenostaviti postopek prijave tujih računov ter promovirati uporabo eDavkov.

Podatki so za zavezance zgolj informativne narave. To pomeni, da morajo zavezanci še vedno izpolnjevati svoje davčne obveznosti, torej sami napovedati dohodke iz tujine in prijaviti tuj plačilni račun.

Ker so objavljeni podatki takšni, kot so bili prejeti s strani tujega pristojnega organa, naj zavezanci upoštevajo, da morda podatki ne odražajo vseh sprememb ter s tem zadnjega aktualnega stanja.

IV. Kaj storiti, če se ugotovi, da zavezanec tujega plačilnega računa (še) ni prijavil Finančni upravi?

Zavezanec naj plačilni račun, ki ga še ni prijavil, prijavi Finančni upravi ter se s tem izogne plačilu globe.

POZOR! V zvezi s prijavo tujega plačilnega računa je pomembno, da zavezanci skrbno preverijo objavljene podatke o finančnem računu in se pravilno opredelijo glede vrste računa. Tako v primeru hitre prijave, kot prijave z obrazcem DR-Račun je pomembna pravilna razvrstitev računa (plačilni ali finančni račun).

Prijava druge vrste računa (namesto plačilnega računa) lahko povzroči stroške neuspelega nakazila (na primer vračila dohodnine), ki jih nosi zavezanec sam.

Pri tem pojasnjujemo, da je plačilni račun tisti račun, ki ga odpre ponudnik plačilnih storitev v imenu enega ali več uporabnikov in se uporablja za izvršitev plačilnih transakcij. To pomeni, da gre za račun, ki ga odpre banka ali hranilnica in ki omogoča izvajanje plačilnih transakcij:

- prejemanje nakazil (prejemanje plače, pokojnine, socialnih prejemkov in podobno),

- pošiljanje nakazil (plačilo računov, davkov, obveznosti in podobno),

- uporabo plačilnih kartic (možnost dviga gotovine, spletnih plačil in podobno),

- trajnik in direktne obremenitve (za plačilo elektrike, telefona in podobno).

Glede računov odprtih pri Trade Republic pojasnjujemo, da ti računi za enkrat še ne omogočajo vseh funkcionalnosti plačilnega računa, torej jih ni potrebno prijaviti. Poleg tega so objavljeni podatki za leto 2024, zato so prikazane stare številke računov.

Pri računih, odprtih pri poročevalskih finančnih institucijah, kot sta npr. Revolut in N26, je lahko poleg osnovnega plačilnega računa (IBAN) za zavezanca poročan tudi drug finančni račun. Gre lahko za trgovalni ali drug interni investicijski račun, ki ga institucija vodi za potrebe poslovanja s finančnimi instrumenti. Tak račun se ne prijavlja kot ločen račun, ker je povezan z osnovnim plačilnim računom.

V. Kaj, če imam dodatna vprašanja v zvezi s prijavo tujega računa?

Dodatne informacije so na voljo na spletni strani eDavki - Prejeti podatki iz tujine in prijava plačilnega računa. Informacije glede dohodkov poiščete v dokumentu Pogosta vprašanja- dohodki, informacije glede finančnih računov pa v dokumentu Pogosta vprašanja- finančni računi.

Za več informacij lahko zavezanci vprašanja zastavijo Klepetalnemu robotku FURS (odpre novo okno).

Če potrebnih informacij zavezanci niso pridobili, predlagamo, da se obrnejo na tujo poročevalsko finančno institucijo ali pa na kontaktni center Finančne uprave:

- za davke fizičnih oseb na številko 08 200 1001,

- za davke poslovnih subjektov pa na številko 08 200 1003.

Vpogled v davcne podatke prek telefona | Avtor: Finančna uprava

{kind=link}