Finančni petek: Zakon o udeležbi delavcev pri dobičku

{kind=link}

{kind=link}

Ob nedavni soglasni potrditvi Zakona o udeležbi delavcev pri dobičku v Državnem zboru, ki prinaša pomembne novosti za slovensko gospodarstvo, tokrat v naši rubriki podrobneje osvetljujemo to temo.

Z uvedbo privlačnejših pogojev novi zakon spodbuja večjo pripadnost zaposlenih in njihovo ohranjanje v domačem okolju, hkrati pa prispeva k višji dodani vrednosti podjetij. Zakon na tem področju prinaša velik napredek, saj je bilo do sedaj v sheme delitve dobička vključenih le 0,07 odstotka zaposlenih, medtem ko nekatere druge evropske države dosegajo bistveno višje deleže: v Franciji je to 35 odstotkov, na Nizozemskem 27 odstotkov, v Nemčiji 5 odstotkov, v sosednji Avstriji pa 6 odstotkov.

Glavni cilj zakona je dvig dodane vrednosti skozi boljše motiviranje in nagrajevanje delavcev. Ključne novosti vključujejo:

- Povečuje se delež dobička, ki se ga lahko razdeli med delavce – podjetja lahko po novem med zaposlene razdelijo do 33 odstotkov dobička (prej največ 20 odstotkov).

- Zvišuje se zgornji limit izplačil z 10 odstotkov na 20 odstotkov letnega bruto zneska plač.

- Odpravlja se obvezna registracija pogodb, ki jih nadomešča obvestilo Finančni upravi Republike Slovenije.

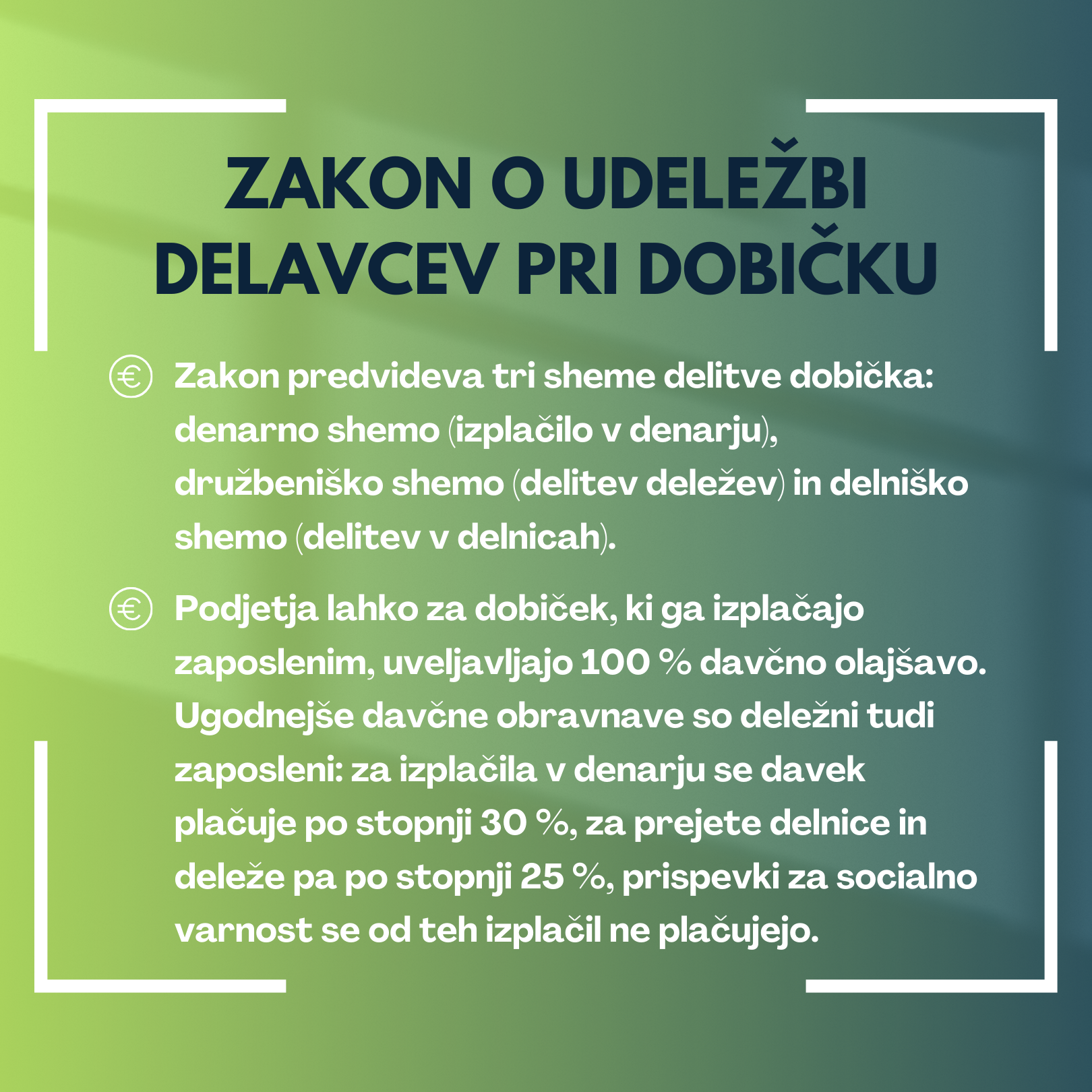

Zakon predvideva tri sheme delitve dobička: denarno shemo z delitvijo dobička v denarju, družbeniško shemo z delitvijo dobička v deležih in delniško shemo z delitvijo dobička v delnicah.

Nova ureditev je privlačna tako za podjetja kot za zaposlene, saj uvaja tudi ugodnejšo davčno obravnavo. Podjetja lahko za znesek dobička, ki ga izplačajo zaposlenim, uveljavljajo 100 odstotno davčno olajšavo, ki jo lahko uveljavljajo že v naslednjem letu. Ugodnejše davčne obravnave pa so deležni tudi zaposleni: za izplačila v denarju se obračuna davek po stopnji 30 odstotkov, za prejete delnice in deleže pa po stopnji 25 odstotkov, prispevki za socialno varnost pa se od teh izplačil ne plačujejo.

Da ne bi prihajalo do zlorab (prelivanje rasti plač v davčno ugodnejšo obravnavo dobička), zakon določa varovalke. Davčne ugodnosti lahko uveljavljajo le podjetja, ki izplačujejo vsaj povprečno plačo v zasebnem sektorju in izkazujejo ustrezno rast plač v preteklem letu.

Udeležba pri dobičku ostaja prostovoljna. Pri dobičku pa morajo biti udeleženi vsi delavci pod enakimi pogoji in merili, ki jih družba in delavci dogovorijo z medsebojno pogodbo, če pa pogodbe ni, mora družba upoštevati v zakonu določene pogoje in merila. Sistem pa kljub temu omogoča določeno meri fleksibilnosti, in sicer je določeno, da najvišje in najnižje izplačilo ne smeta presegati razmerja 1:8.