Po razbremenitvi regresa sprejeti naslednji koraki davčne optimizacije

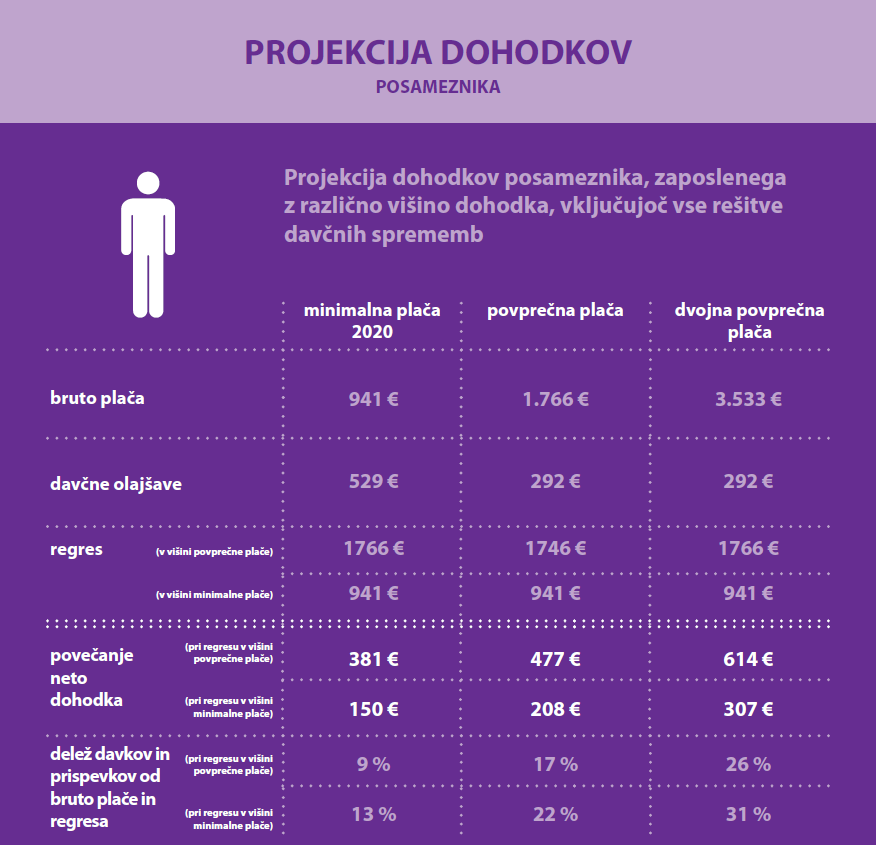

Projekcija prihodkov posameznika | Avtor: Ministrstvo za finance

{kind=link}

Po 100 % razbremenitvi regresa do višine povprečne plače, na podlagi katere se je država že v letošnjem letu v korist zaposlenih odpovedala 90 milijonom evrov, so bili danes v Državnem zboru sprejeti novi ukrepi davčne optimizacije, zajeti v novelah Zakona o davčnem postopku, Zakona o dohodnini, Zakona o davku od dobička od odsvojitve izvedenih finančnih instrumentov in Zakona o davku od dohodkov pravnih oseb. Učinke ukrepov bodo posamezniki čutili od januarja prihodnje leto.

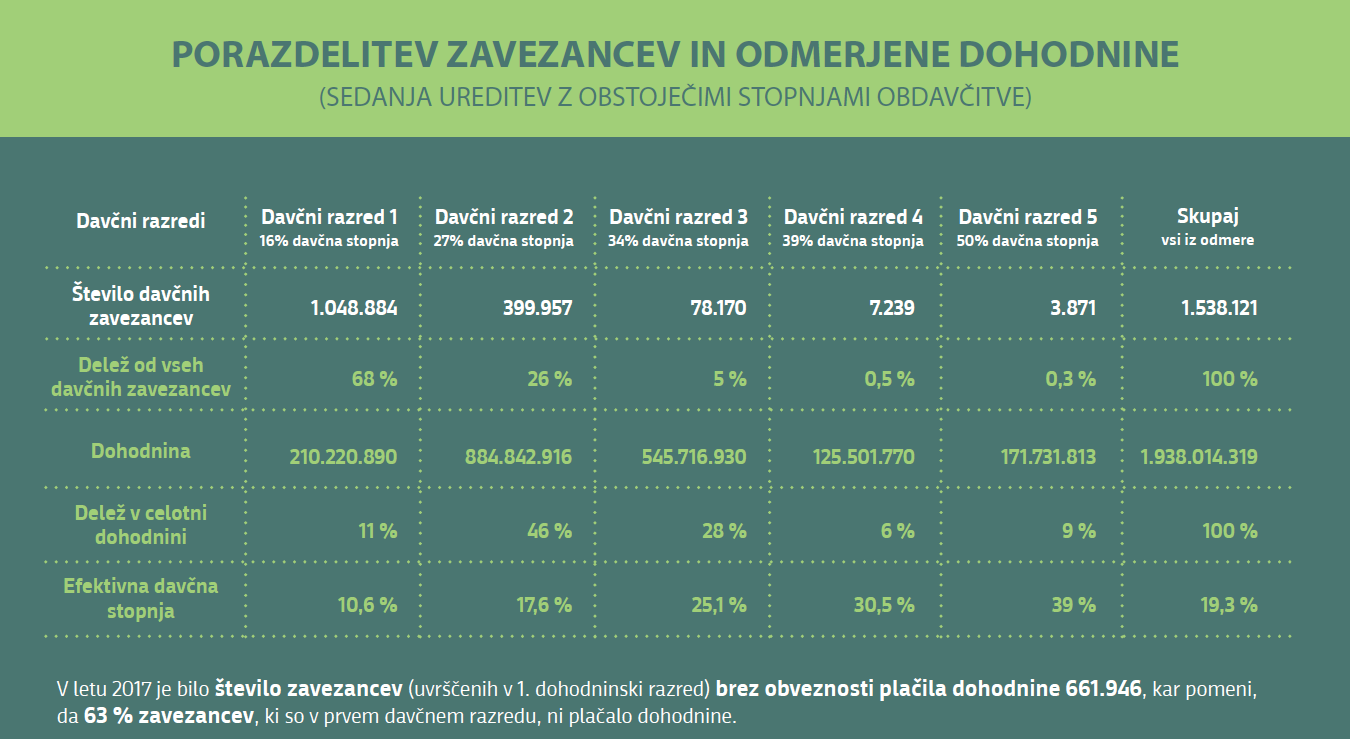

S spremembami dohodninske lestvice se zvišuje zgornje meje davčnih razredov in za eno odstotno točko znižuje davčno stopnjo v 2. in 3. razredu dohodninskem razredu (na 26 % in 33 %). Splošna olajšava se dviguje s 3.302,70 evra na 3.500 evrov, hkrati pa se uvaja linearna dodatna splošna olajšava za vse dohodke do letne višine 13.316 evrov. Z navedenimi ukrepi bomo poleg zvišanja neto plač za vse dosegli tudi, da delavci z minimalno plačo, kljub njenemu zvišanju, ne bodo plačevali bistveno višje dohodnine, s čimer se bo večina učinka zvišanja minimalne plače prelila v izboljšanje materialnega položaja delavcev in njihovih družin.

Sprejete spremembe se nanašajo tudi na obremenitev kapitala, in sicer prinašajo 7 % minimalno stopnjo davka od dohodkov pravnih oseb (DDPO), z omejitvijo davčne osnove, do katere lahko podjetja uveljavljajo davčne olajšave in prenesene izgube.

Zvišuje se tudi stopnja davkov za dohodke iz kapitala, za izvedene finančne instrumente in za dohodke iz oddajanja premoženja v najem, in sicer s 25 % na 27,5 %. V primeru obdavčitve dobičkov iz kapitala in izvedenih finančnih instrumentov se spreminja tudi zniževanje stopnje glede na dobo imetništva, in sicer se bo v primeru dobe lastništva od pet do deset let stopnja znižala na 20 %, v primeru dobe imetništva od deset do 15 let na 15 %, v naslednjih petih letih na 10 %, po 20 letih pa se ohranja stopnja 0. V primeru davka za dohodke iz oddajanja premoženja v najem se zvišuje odstotek normiranih stroškov, ki se priznavajo pri ugotavljanju davčne osnove od dohodka iz oddajanja premoženja v najem, in sicer z 10 % na 15 %.

Država se v korist zaposlenim odpoveduje 135 milijonov evrov, se v okviru prestrukturiranja načrtuje dodatne prihodke zaradi uvedbe 7 % minimalne stopnje DDPO (47 milijonov evrov zaradi obremenitve kapitala) in sprememb na področju davkov od dohodkov iz kapitala, izvedenih finančnih instrumentov in za dohodkov iz oddajanja premoženja v najem (17 milijonov evrov) ter v okviru t.i. mehkih ukrepov FURS. Mehki ukrepi Finančne uprave RS bodo v smeri povečanja prostovoljnega plačevanja davkov in izboljšanja učinkovitosti nadzora. Slednje se bo dosegalo predvsem z izboljšanjem izbora zavezancev za nadzor ter izboljšanjem učinkovitosti nadzora obračunov zaradi vedno večje uporabe podatkov iz avtomatične mednarodne izmenjave podatkov.

Sprejete spremembe prinašajo tudi znižanje višine bonitete za zasebno uporabo službenih vozil na električni pogon, kar bo imelo pomembne učinke na promocijo vozil na električni pogon. Uporabniki službenih vozil so tisti, ki prevozijo nadpovprečno število kilometrov, zato je zmanjševanje emisij pri takih uporabnikih še posebej pomembno. Boniteta se znižuje za 1,2 odstotni točki, in sicer z 1,5 % na 0,3 % nabavne vrednosti vozila mesečno.

Ukrepi davčne optimizacije se izvajajo postopno, upoštevajoč gospodarsko okolje in predvidene ocene gospodarske rasti v prihodnjih letih. Pri tem se na Ministrstvu za finance trudimo, da bi vse predlagane ukrepe v največji možni meri uskladili s socialnimi partnerji. Delo na tem področju tako ni končano in že v začetku prihodnjega leta se bo ob ustreznem socialnem dialogu začelo pripravljati dodatne ukrepe.